Změny v hypotékách se diskutují už delší dobu. Připravil jsem pro Vás celkový přehled, co se pravděpodobně stane a co to pro vás může znamenat.

Níže najdete přehled tří základních oblastí, které souvisí s hypotečními úvěry. Popis toho, co se předpokládá a případné rady, jak se vyhnout těmto negativním změnám ještě dnes.

Úrokové sazby

Jak bylo dostatečně medializováno, došlo k navýšení základních úrokových sazeb. Z původní sazby 0,05% se sazba zvýšila na 0,25%. A podle prognóz analytiků by měla sazba stále růst. V roce 2019 se očekává základní úroková sazba až 2%.

S růstem základních úrokových sazeb se očekává i růst úrokových sazeb u spotřebitelských, resp. u hypotečních úvěrů. Předpoklad ekonomů je takový, že sazby u hypotečních úvěrů by měly být do roku 2019 na úrovni cca 3%.

V současné chvíli se na navýšení úrokových sazeb ještě můžete připravit a zajistit si aktuální úrokovou sazbu kolem 2%. Např. u refixace můžete čerpat hypoteční úvěr až dva roky. Pokud máte fixaci až v roce 2019, můžete si ještě dnes zajistit úrokovou sazbu odpovídající současným podmínkám. Samozřejmostí je i mírnější posouzení, o kterém se dozvíte níže.

Bonita klienta

Dojde, resp. již dochází k přísnějšímu posuzování klienta. Objevují se nové pojmy jako DSTI a LTI. Banky budou mít jasně stanoveno, kolik musí mít klient příjem, resp. jaký může být maximální limit úvěru s ohledem na příjem žadatele/žadatelů. Banky dnes také přísněji posuzují výdaje klientů, více nahlíží na výpisy z účtů a počítají reálné výdaje klientů za jejich živobytí.

Zákon o ČNB pravděpodobně projde po volbách, nyní byl předložen poslanecké sněmovně. Banky se na něj ale již dnes připravují a mění své skoringové modely. Doporučení a nařízení ČNB berou české banky většinou vážně, sankce za nedodržení nebývají nemalé.

Pokud máte možnost zahájit vyřizování úvěru, na nic nečekejte. Hypoteční úvěr lze zpravidla čerpat až dva roky. Zajistíte si tak, že vás banka bude posuzovat mírněji a pravděpodobnost získání hypotéky bude vyšší. Co se týká vaší splátky, tu začnete platit až po zahájení čerpání. Do této doby neplatíte bance ani korunu.

Vlastní zdroje klienta

O zkratce LTV jsem psal již několikrát, např. zde. Loan To Value stanovuje, kolik vám banka půjčí s ohledem na hodnotu zástavy. Pryč jsou časy, kdy bylo možné půjčit si 100% z hodnoty nemovitosti, někdy i více.

Dnes je to bohužel naopak, banka Vám dnes půjčí max. 80% z hodnoty zástavy, resp. 90% za přísnějších podmínek. Normální tedy je, abyste měli naspořeno 20% vašeho investičního záměru (kupní cena, cena výstavby, cena rekonstrukce apod.). Pokud takovou částku nemáte, je potřeba ji získat jiným způsobem. Zatím je běžné, že se chybějící částka dofinancuje pomocí úvěru ze stavebního spoření nebo pomocí spotřebitelského úvěru. Samozřejmě za vyšší sazbu. Otázkou je, jak dlouho bude tento způsob dofinancování možný. ČNB má totiž v plánu takový způsob omezit. Klienti tak budou nucení mít opravdu své vlastní zdroje, posunout své sny o bydlení na později a požadovaných 20% si naspořit.

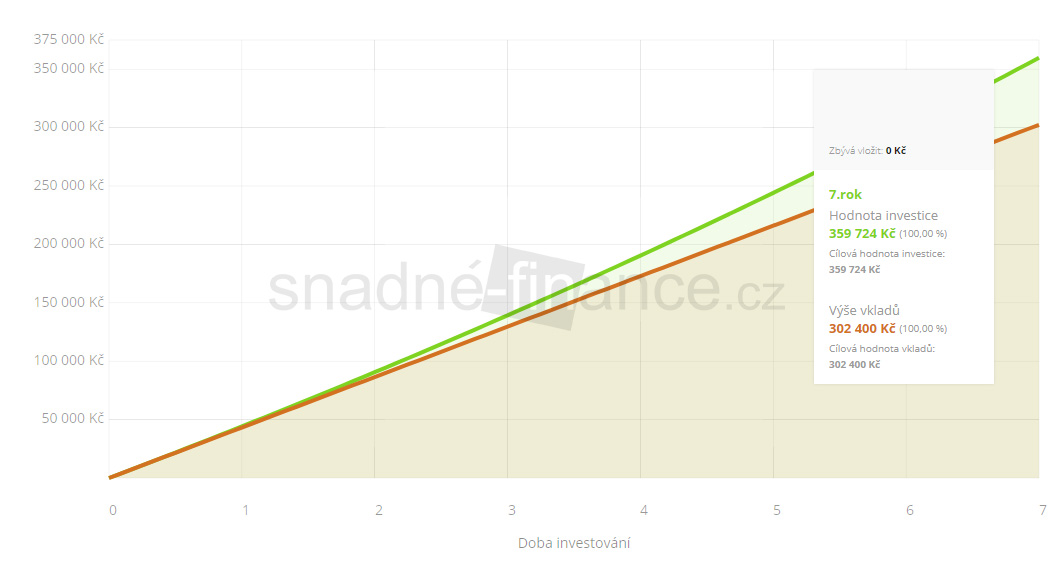

Jestli patříte do skupiny, která vlastní zdroje nemá, je na čase, abyste spořit začali. Při průměrné ceně nemovitosti 2 000 000 Kč to činí 400 000 Kč. Nedá se ale říci, že by bylo nemožné tuto částku naspořit. Při pravidelné měsíční investici 3.600 Kč po dobu cca 7 let bude požadovaná částka na vašem účtě. Neváhejte a začněte co nejdříve. Stejným způsobem se dá připravit i na refinancování.

Shrnutí

Při získání úvěru ať už na koupi nebo refinancování budete posuzováni jako žadatelé mnohem přísněji. Bude se ale hodně přihlížet i na vaše vlastní zdroje a hodnotu zástavy. Tak třeba včasným refinancováním se můžete vyhnout budoucí vyšší úrokové sazbě a přísnějšímu posuzování při změně banky.

Napište komentář

Chcete se zapojit do diskuse?Napište nám.