Ukážu vám efektivní variantu a cestu, jak klientům šetřím statisíce korun na hypotéce a jaké výhody z toho plynou. Hypoteční úvěr je úvěr na „celý život“. Toto tvrzení se mnou neplatí. V následujících řádcích vám popíši krok po kroku cestu k úspoře.

Obecné informace o HÚ a změně zákona 1. 12. 2016

Nejdříve trochu k novince v zákoně o spotřebitelských úvěrech. Hypoteční smlouvy podepsané po 1. 12. 2016 je možné předčasně splatit bez poplatku a sankcí ze strany banky.

Konkrétní případy kdy a za jakých podmínek to je možné:

- každý rok je možné umořit (splatit) 25% z půjčené jistiny od banky, tzn. že úvěr můžete mít během 4 let celý splacený,

- v případě smrti nebo invalidity jednoho z účastníků úvěrové smlouvy je možné úvěr doplatit celý, a také bez sankcí a poplatků.

Existuje více situací, ale toto jsou nejčastější situace, které nastávají.

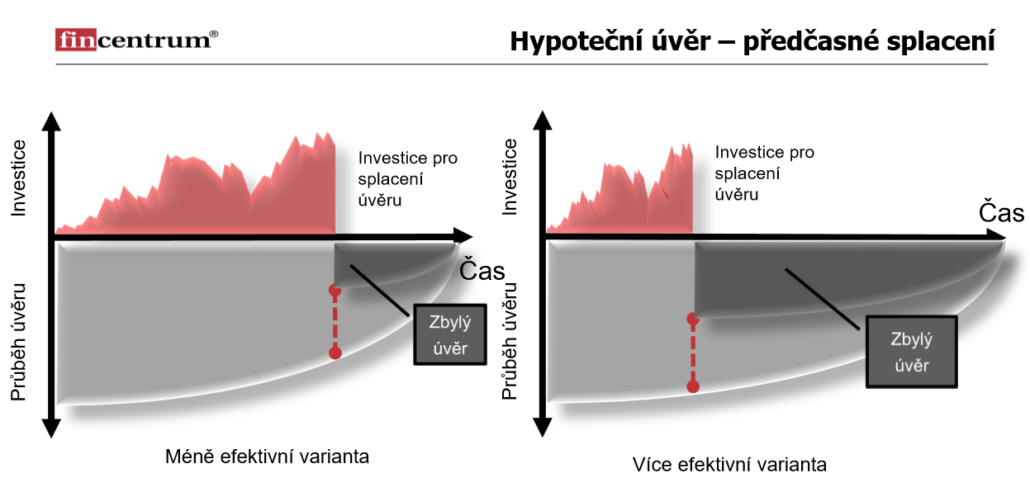

Kdy je vhodné splatit úvěr

Podle níže přiložené grafiky je viditelné, že efektivnější variantou je doplacení úvěru v počátku, jelikož na začátku platíte z 90% pouze úroky a až postupem času začínáte z větší části splácet jistinu. Z toho vyplývá, že dřívější splacení je efektivnější, protože zaplatíte méně na úrocích.

- předčasné splacení hypotečního úvěru

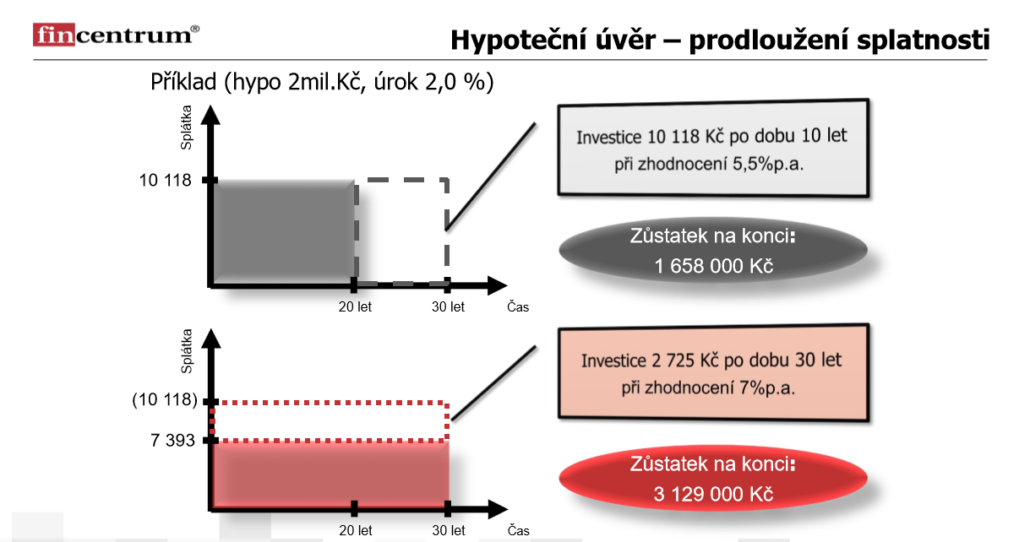

Jak ušetřit ty statisíce?

Základní myšlenka celé úspory tkví ve dvou krocích:

- protáhnout dříve plánovanou splatnost úvěru na co pro vás nejdelší možnou dobu,

- rozdíl ve splátkách (splátka při kratší splatnosti – splátka při delší splatnosti) investovat

- prodloužení splatnosti hypotečního úvěru

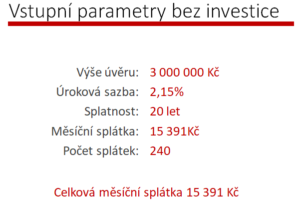

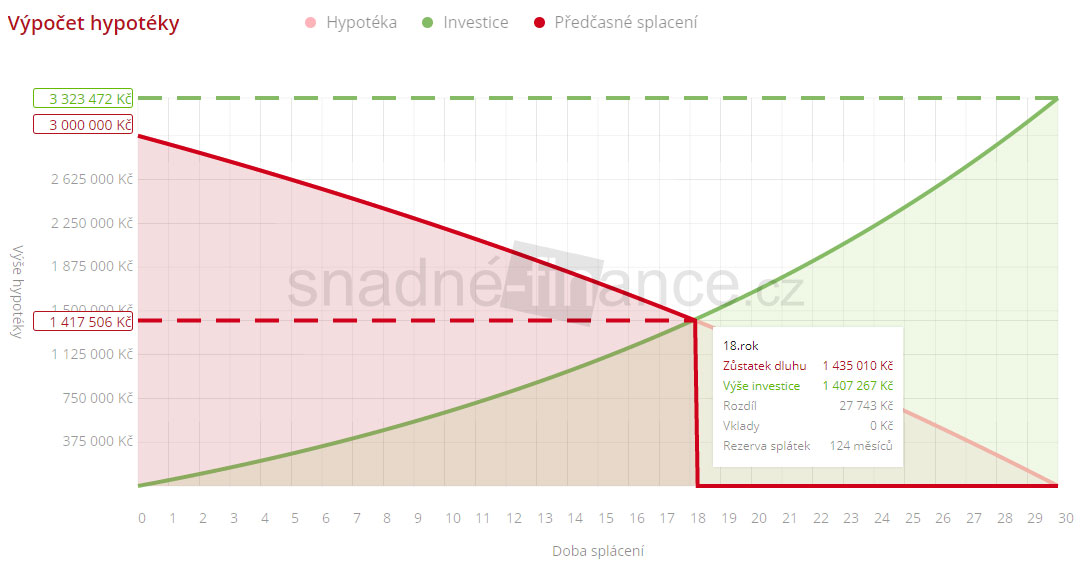

Konkrétní případ

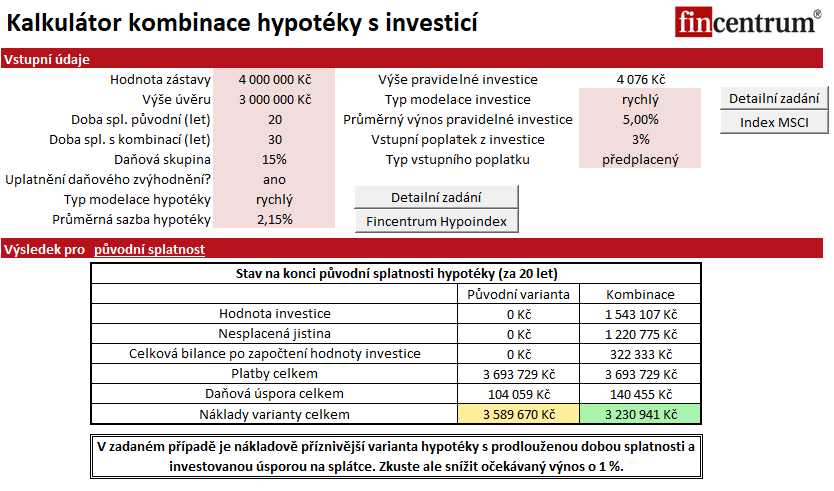

Ze vstupních parametrů je zřetelné, že měsíční splátka je do koruny stejná a to je 1. důležitý krok. Ze vstupních parametrů s investicí vidíme, že měsíčně budeme investovat 4 076 Kč. Tato měsíčně investovaná částka nám vytvoří na začátku 19. roku hodnotu, kterou okamžitě doplatíme celý úvěr.

Jak fungují investice se dočtete v ebooku Elektronický průvodce světem investic, který si můžete stáhnout ZDARMA.

Výsledek a statisícová úspora

V tabulce vidíte porovnání varianty PŮVODNÍ (splatnost úvěru 20 let) a varianty KOMBINACE (splatnost úvěru 30 let + investice). Když porovnáme celkové náklady, tak varianta KOMBINACE je levnější o 360 000 Kč a k tomu úvěr splatíme už 19. roce.

Závěr a výsledek studie – jaké výhody z toho plynou

- Nižší úvěrová zatíženost = máte nižší povinnou měsíční splátku, tzn. úvěr musíte povinně platit každý měsíc, ale investici můžete na chvíli pozastavit a to bez pokut a sankcí. I při nižší měsíční úvěrové zatíženosti splatíte úvěr dříve.

- Rezerva stále po ruce = je potřebné mít rezervu, na kterou můžete kdykoliv sáhnout. Investice jsou rezervou, kterou můžete využít na cokoliv, chrání vás v případě nenadálé události.

- Úspora = co by to bylo za řešení, kdyby to neušetřilo ani korunu? Toto řešení obsahuje i úsporu a to +/- 360 000 Kč.

Napište komentář

Chcete se zapojit do diskuse?Napište nám.