Hypotéky jsou momentálně nejdražší za bezmála tři roky.

A již nyní se ukazuje, že se budou nadále zvedat i v roce 2018.

Zvýšení úrokových sazeb, o kterém rozhodla ČNB, již způsobilo zdražení hypoték.

Kdo uvažuje o koupi nemovitosti, měl by si s tímto rozhodnutím pospíšit.

I při zvýšení sazeb je na finančním trhu stále možnost zajistit si výhodné podmínky při výběru hypotéky.

Měli bychom vědět, že při výběru hypotéky není rozhodující jen nejnižší úroková sazba, ale pečlivě zvážit i další faktory jako je například délka fixace úrokové sazby. Tím můžeme omezit nepříjemné zvýšení splátky při změně úrokové sazby.

Příklad:

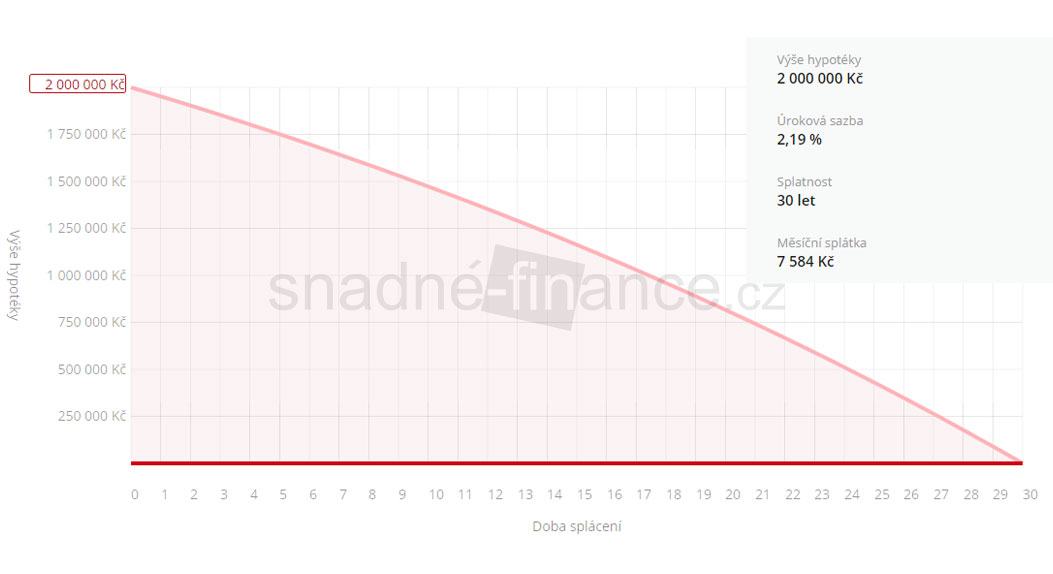

Pokud by jste nyní u hypotečního úvěru ve výši 2 000 000 Kč volili fixaci 3 až 5 let, získáte nyní pravděpodobně sazbu kolem 2,30% se splátkou cca 7 696 Kč (při splatnosti 30 let). Naopak při fixaci 10 let může být sazba vyšší, nad hodnotou 2,99%, se splátkou cca 8 421 Kč. Rozdíl měsíční splátky je přibližně 725 Kč.

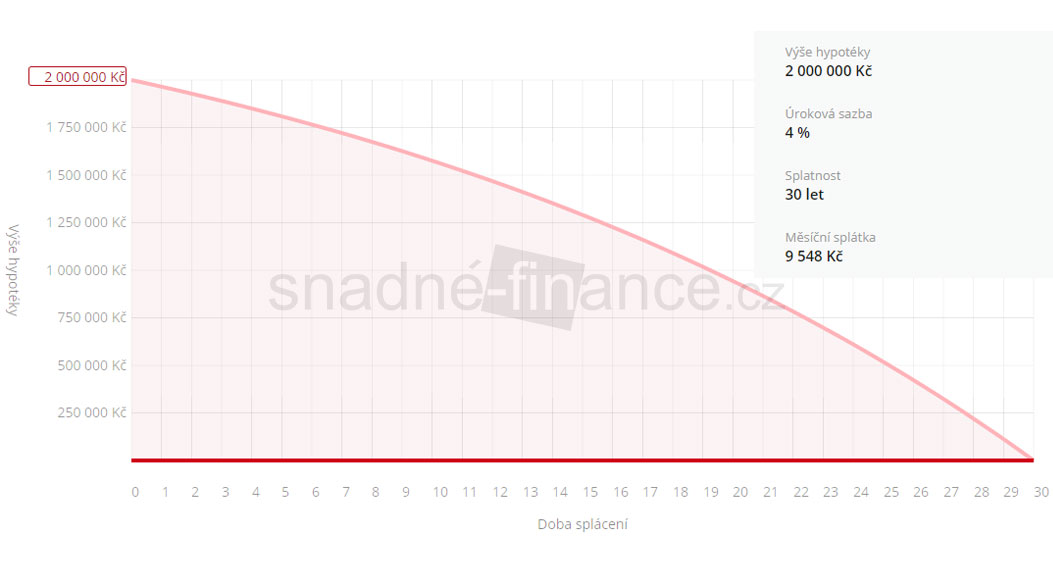

Podle prognóz ČNB může během následujících 5 let dojít ke zdražení hypoték o 2 %. Díky tomu by na konci pětileté fixace mohlo dojít k navýšení měsíční splátky hypotéky o více než 2 200 Kč (z původních 7 696 Kč na 9 897 Kč).

Takovému navýšení se můžete vyhnout tím, že nyní zvolíte fixaci splátky na delší dobu – 10 let a více.