Finanční plán pomáhá dosáhnout dlouhodobých cílů, ochránit zdroje financí a majetek a vyhnout se dluhové pasti.

Sestavit finanční plán není nijak složité. Musíte si jen určit cíle a přání, kterých chcete dosáhnout a přiřadit k nim peníze, pomocí nichž jich dosáhnete.

Tento plán vám pomůže vybrat si vhodný finanční produkt (spořící účet, stavební spoření, investici) a správně ho nastavit.

Také vás motivuje a učí disciplíně. Když máte spoření určené na studium dětí, nebudete mít pokušení je použít na něco jiného.

Jak sestavit finanční plán

K sestavení dobrého finančního plánu je nezbytné udělat analýzu příjmů a výdajů. To vám poskytne mnoho informací o vašich penězích. Kolik a za co peníze vydáváte, jestli neplatíte za něco, co nevyužíváte nebo jestli nemůžete využít levnější produkt. Určitě je dobré se nad svými penězi zamyslet a udělat si ve financích pořádek.

Nyní si stačí vytyčit cíle a přání, kterých chcete dosáhnout. Velmi často to bývá bydlení, studium dětí, důchod, auto nebo dovolená.

Poté si určíte, kdy těchto cílů a přání chcete dosáhnout a přiřadíte k nim volné finanční prostředky. Můžou to být jednorázové nebo pravidelné platby podle potřeb a možností.

Velmi důležité u finančního plánu je mít zajištěná rizika. Jestliže přijdete o zdroj financí, nepodaří se vám dosáhnout vašich cílů a přání. Proto musíte mít chráněné své příjmy a majetek.

Příklad fin. plánu – rodina Moudrých

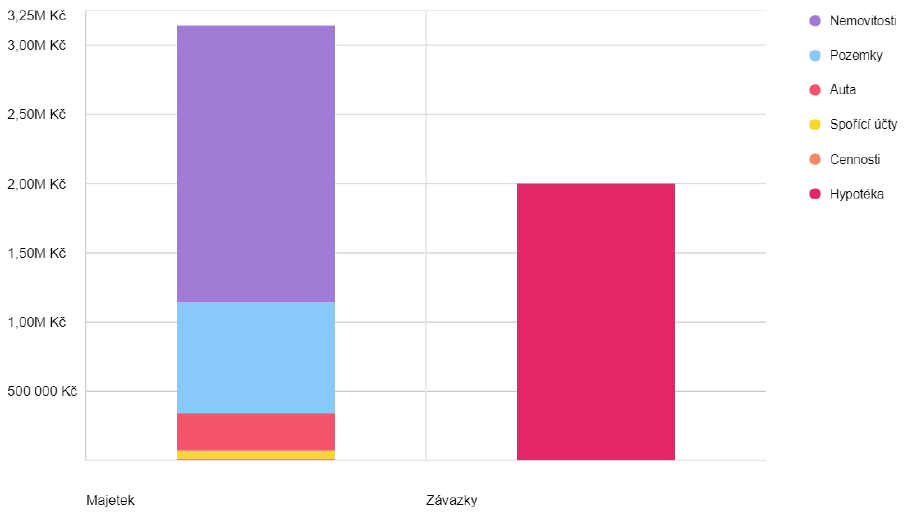

Máme rodinu, kde oba manželé jsou zaměstnanci a mají pravidelný měsíční příjem. Mají dvě děti, jedno chodí do školky a druhé na základní školu. Mají hypoteční úvěr 2 000 000 Kč na byt, ve kterém v současnosti bydlí a vlastní 4 roky starý automobil a pozemek v hodnotě 800 000 Kč.

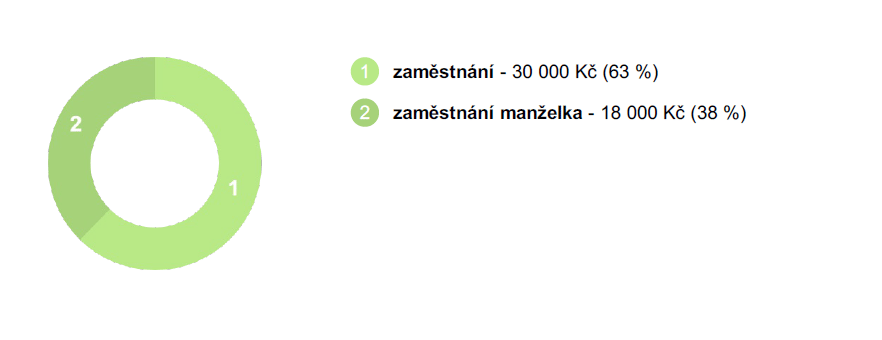

Analýza příjmů

Analýza majetku a závazků

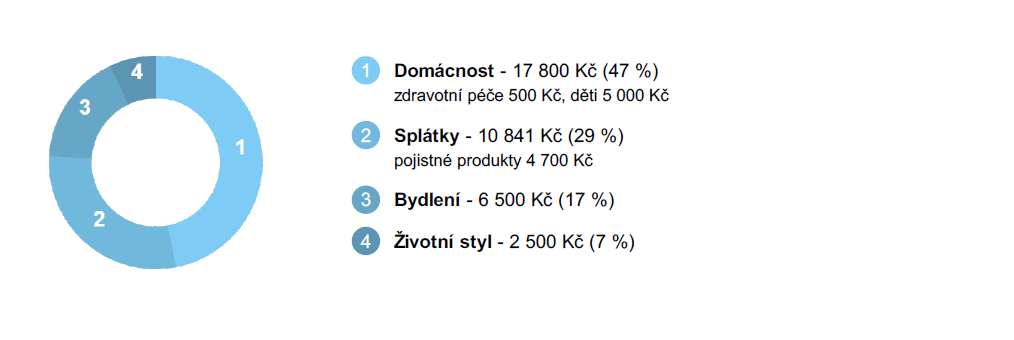

Po odečtení všech výdajů za hypotéku, pojistné produkty, domácnost a výdajů spojených s dětmi jim v rodinném rozpočtu zbývá přibližně 10 000 Kč měsíčně. V budoucnu počítají s pořízením nového automobilu, chtějí jakmile budou děti větší vybavit jim nové pokoje a chtějí mít našetřeno pro studium dětí na vysokou školu.

Analýza výdajů

Analýza výdajů

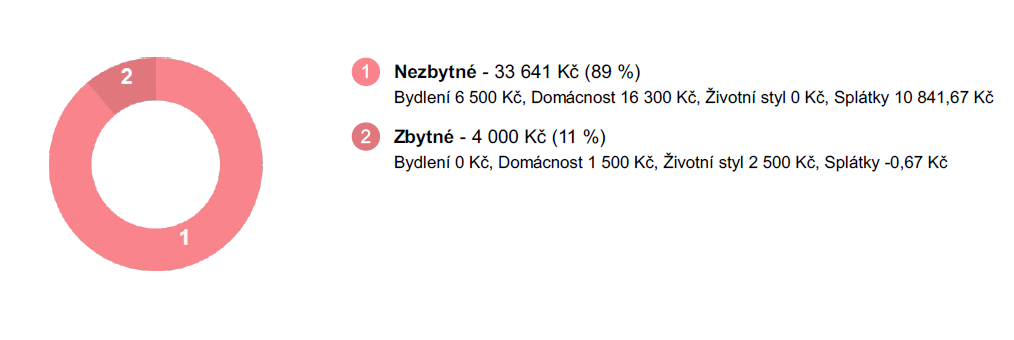

Měsíční bilance

Výběr finančního produktu

Když jste si sestavili finanční plán, zbývá vám už jen vybrat finanční produkty k jeho úspěšnému naplnění. Víte, k čemu produkt potřebujete a co má splňovat, proto je mnohem jednodušší si správně vybrat.

Finanční rezervu zajistíte spořícím účtem, pojištění pojistkami, úvěr na bydlení hypotékou, důchod penzijním spořením a dlouhodobé spoření pomocí investování v podílových fondech.

Nakonec přichází rozhodnutí, od jaké finanční instituce si daný produkt vybrat. Při výběru by neměla rozhodovat pouze cena, ale také kvalita daného produktu a finanční instituce.

Příklad výběru finančních produktů

Na základě informací kdy, kolik a za jak dlouho budou potřeba finanční prostředky se vyberou vhodné spořící produkty.

Pro pořízení automobilu za 10 let se rozhodnou pravidelné investovat do podílových fondů 3 000 Kč měsíčně s očekávaným výnosem 390 000 Kč.

Na vybavení nových pokojů si každý z manželů založí stavební spoření s měsíční platbou 1 700 Kč měsíčně po dobu 6 let s cílovou částkou 150 000 Kč.

A na studium obou dětí budou pravidelně investovat do podílových fondů po dobu 15 let s částkou 1 500 Kč měsíčně s očekávaným výnosem 420 000 Kč.

Zůstanou jim 2 000 Kč měsíčně, které si budou odkládat na spořící účet a tím si budou vytvářet finanční rezervu.

Závěr

- Určete si pomocí cílů a přání na co, kdy a kolik budete finančních prostředků potřebovat .

- Podívejte se na své pravidelné příjmy a výdaje.

- Volné peníze použijte na plnění cílů a přání.

- Vyberte vhodný produkt.

- Nezapomeňte na zajištění rizik.

- Dodržujte plán.

Se sestavením finančního plánu a výběrem finančních produktů vám rád pomůže náš tým profesionálních finančních poradců. Jsme nezávislí a spolupracujeme s většinou finančních institucí v České republice. Rádi vám pomůžeme. Neváhejte nás kontaktovat.