Blíží se Vám změna úrokové sazby u Vašeho hypotečního úvěru a nevíte, jakou délku fixace zvolit? Přestaňte hledět na desetinky a volte raději podle délky fixace.

V dnešní době může být budoucnost Vašeho hypotečního úvěru pozitivně ovlivněna spíš délkou fixace než výší úrokové sazby, resp. nastavením a vyhledáváním té nejnižší možné. I když je delší fixace obecně dražší, paradoxně se Vám může nakonec volba fixace deset let a více vyplatit.

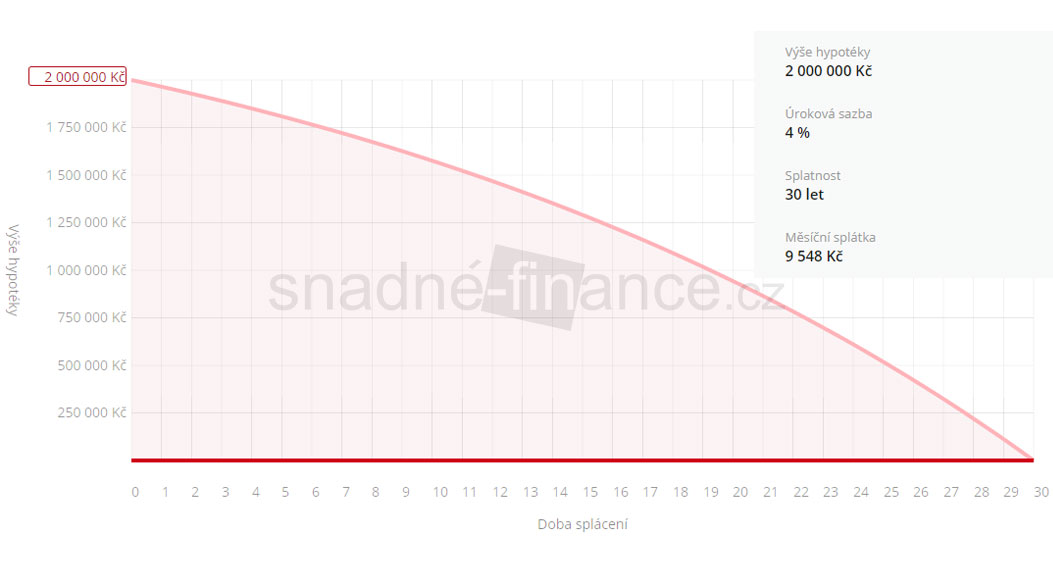

Podle aktuální prognózy ČNB dojde do roku 2019 k navýšení sazby 3M PRIBOR na hodnotu 2% z aktuální hodnoty 0,5% (obrázek dole). Toto navýšení o 1,5% se samozřejmě promítne i do hypotečních úvěrů – dá se tedy předpokládat úroková sazba u hypoték, která se bude pohybovat kolem 4%.

Vějířový graf zachycuje nejistotu budoucího vývoje úrokových sazeb. Nejtmavší pásmo kolem středu prognózy odpovídá vývoji, který nastane s 30% pravděpodobností. Rozšiřující se pásma zobrazují postupně vývoj s pravděpodobností 50 %, 70 % a 90 %. https://www.cnb.cz/cs/menova_politika/prognoza/#PRIBOR

Pojďme na to opět jednoduše matematicky.

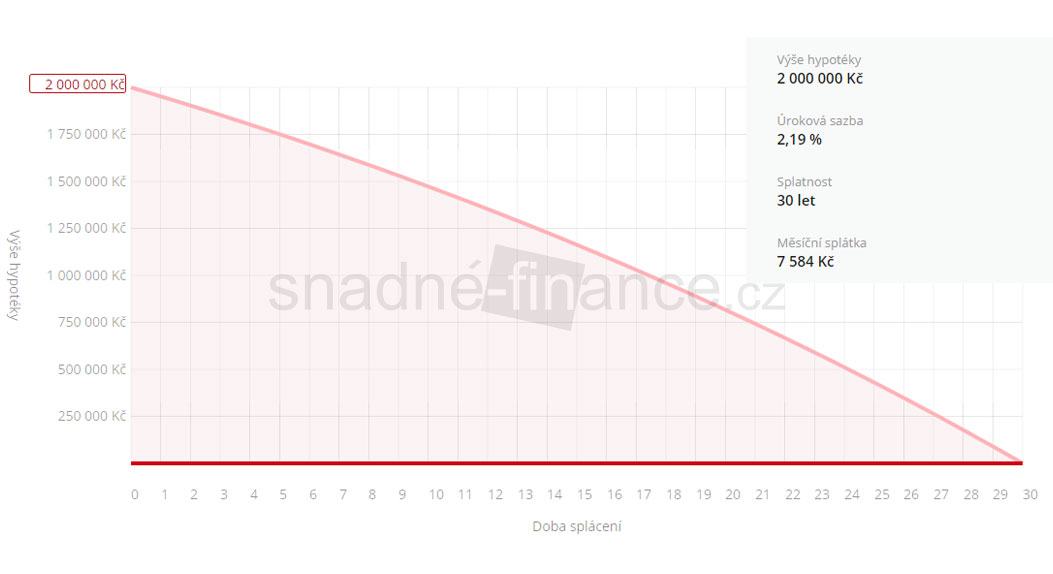

Ve chvíli, kdy byste u průměrného hypotečního úvěru 2 000 000 Kč volili střednědobou fixaci 3 až 5 let, získáte nyní pravděpodobně sazbu kolem 2,19% se splátkou cca 7 500 Kč (při splatnosti 30 let). Naopak při fixaci 15 let může být sazba vyšší, nad hodnotou 2,5%, se splátkou cca 8.000 Kč. Rozdíl měsíční splátky je přibližně 500 Kč.

Vzorové modelace hypotečního úvěru na 30 let

U pětileté fixace se pohybuje měsíční splátka hypotéky kolem hodnoty 7 584 Kč měsíčně.

U patnáctileté fixace je měsíční splátka hypotéky cca o 500 Kč dražší.

Takto by dle odhadů ČNB mohla vypadat měsíční splátka u hypotéky za 5 let. Vidíme zde navýšení cca o 2 000 Kč měsíčně.

Závěr

Zvolte tedy správně délku fixačního období jak u nového úvěru, tak při refinancování. Doporučuji, abyste si to pořádně promysleli a propočítali. Fixace 15 let je sice volena nejméně. Uvědomte si ale, že na celých 15 let získáte jistotu nízké splátky. Lepší časy už nebudou, potvrzují to i výsledky Hypoindexu.

A pokud se na takové důležité rozhodnutí necítíte, můžeme se na to podívat společně. Namodelujeme Vaši hypotéku v několika možných variantách, abyste dokázali objektivně porovnat a vybrat to, co je pro Vás nejlepší.

Nezapomeňte, že refinancovat lze až dva roky dopředu – již dnes můžete získat úrokovou sazbu za současných podmínek i u úvěrů, které budou mít fixaci až v roce 2019.

Myslete tedy na to, že v současné době není získání nejnižší úrokové sazby to zásadní a může se jednat o rizikový krok.

Napište komentář

Chcete se zapojit do diskuse?Napište nám.