TIP: Nemáte čas na čtení celého článku? Sjeďte níže a mrkněte na infografiku, která vše vysvětluje v obrázkové podobě. Pokud budete něco potřebovat dovysvětlit, tak se vraťte k textu.

Renta je často skloňované slovíčko a většina by chtěla být tzv. rentiéry a čerpat rentu. V dnešním článku si ukážeme dva způsoby, jak rentu čerpat.

Co vlastně renta je?

Rentu chápu jako nadstandardní příjem k příjmu, který mám z podnikání, ze závislé činnosti či z nějakého typu důchodu. Může se také jednat o tzv. pasívní příjem, který nám může suplovat zaměstnání či příjmy z podnikání. Rentiérem se může stát opravdu každý a každý si zvolí i věk, kdy a v jaké výši chce začít rentu čerpat. Já proces čerpání renty rozděluji na dvě varianty a každý si z těchto dvou přístupů dokáže vybrat.

Ještě než začneme rentu čerpat, tak je důležité vědět a znát, jak efektivně vytvořit kapitál k čerpání renty, ale o tom si povíme někdy jindy.

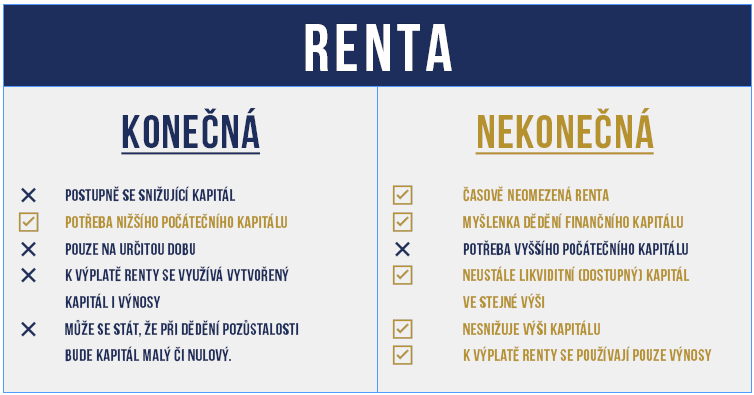

Konečná renta

Z mé praxe většina lidí zná tento způsob čerpání renty. Jako nevýhodu tohoto způsobu čerpání vidím, že renta je pouze na omezený čas a po dočerpání celého kapitálu na rentu nám závěrem nezbyde žádný finanční majetek. Takže nemáme co předat dále svým dědicům/rodině, ale hlavní problém vidím v délce renty, jelikož nikdo z nás neví, jak dlouho přesně budeme žít. Proto nezvládneme rentu naplánovat přesně do našeho posledního dne. Z této myšlenky plyne důležitý fakt, že jednoho dne se opět budeme muset vrátit do finanční situace před čerpáním renty a už nebudeme mít žádnou rezervu pro případ, kdyby nastala neplánovaná událost, na kterou by byl potřeba finanční kapitál. Abychom mohli tento typ renty začít čerpat, tak potřebujeme mít vytvořený dostatečný kapitál. Neexistuje správná výška vytvořeného kapitálu. Je na každém z nás, v jaké výši chceme rentu čerpat a po jak dlouhou dobu.

Čerpání renty probíhá následovně:

- Vytvořený kapitál vložíme na účet (běžný, spořící) nebo na likvidní investici, kterou je možné kdykoliv vybírat (otevřené podílové fondy – zde bych volil nejlépe nemovitostní fondy, které překonají inflaci a zároveň nebudete podstupovat zvýšené riziko = volatilitu).

- Měsíčně/kvartálně/pololetně/ročně budete z vytvořeného kapitálu vybírat Vámi určenou částku do doby, kdy budete chtít čerpat rentu nebo dokud veškerý kapitál nespotřebujete.

Osobní rada: uložte kapitál na likvidní produkt, ať můžete v naléhavé situace na peníze šáhnout a využít je pro jiný účel.

Nekonečná renta

O této možnosti málokdo ví či vůbec o ní přemýšlí a z mého názoru je tento typ čerpání renty efektivnějším, avšak náročnějším. A to z důvodu potřeby vyššího kapitálu než u varianty č. 1.

Tento způsob renty Vám umožňuje čerpat rentu po neomezenou dobu ve stejné výši a hlavně nesnižujete celkový kapitál. Tím pádem máte pod sebou veliký a měkký finanční polštář, který můžete využít při nenadálých finančních situacích a výdajích.

Čerpání renty probíhá následovně:

- Vytvořený kapitál vložíte do investičního nástroje, který má nejlépe předem stanovený pevný výnos, který bude klientovi vyplácen měsíčně/kvartálně/pololetně/ročně. Opět se zaměřte na to, ať je výnos vyšší než dlouhodobá míra inflace, tzn. výnos přes 3,5 % p.a. v čistém.

- Jako rentu budete čerpat pouze výnosy z investičního nástroje.

Osobní rada: nejlépe uložte kapitál na likvidní produkt, ať můžete v naléhavé situace na peníze šáhnout a využít je pro jiný účel.

V následující infografice Vám shrnuji výhody a nevýhody konečné a nekonečné renty.

V infografice níže vidíte v číslech jednotlivé možnosti čerpání

Příklad z praxe

Zadání

- Čerpání renty od 60 let do 80 let = 20 let

- Výška požadované renty = 20 000 Kč/měs.

- Věk klienta 30 let = do začátku nám zbývá 30 let

Konečná renta – výsledek

- Měsíční úložka: 3 275 Kč

- Zhodnocení: 6 % p.a. (vstupní poplatek 2 %)

- Konečná hodnota kapitálu (CCA): 3 060 00 Kč, ten uložíme na likviditní investici se zhodnocením CCA 5 % p.a.

- Čerpání renty (CCA): 20 000 Kč měsíčně, po dobu 20 let

- Zbylý kapitál po 20 letech: 0 Kč

Nekonečná renta – výsledek

- Měsíční úložka: 5 100 Kč

- Zhodnocení: 6 % p.a. (vstupní poplatek 2 %)

- Konečná hodnota kapitálu (CCA): 4 750 00 Kč, ten uložíme do investice která vyplácí výnos na účet klienta a zde počítáme s výnosem 5,1 % p.a. v čistém, což činí 242 250 Kč/rok

- Čerpání renty (CCA): 20 188 Kč měsíčně (roční výnos / 12), neomezeně dlouho

- Zbylý kapitál po 20 letech: 4 750 000 Kč

Na tomto číselném porovnání můžete vidět neskutečný rozdíl. A proto s 99 % mých klientů volím variantu NEKONEČNÉ RENTY.

Toto téma řeším s většinou mých klientů a společně tvoříme rentiérský plán na míru pro daného klienta. Vytvoření kapitálu je proces, bez kterého „finanční“ rentu nejspíše nikdy čerpat nebudete, takže doporučuji tento proces konzultovat se zkušenými poradci, kteří Vám poradí a nastíní varianty, jak dosáhnout požadovaného kapitálu a následně na to Vám k tomu připraví rentiérský plán.

Budu moc rád, když v tomto směru oslovíte mě a rád Vám pomohu s vytvořením kapitálu a následně s výběrem jednoho z typu čerpání renty.

Držím Vám palce ve Vašem finančním rozhodování a doufám, že Vám článek pomohl a motivoval Vás k akci.

Jak článek zavřete, tak se na chvilku zastavte a pouvažujte nad myšlenkami z článku.

Představte si, jaké by to bylo čerpat rentu ve výši 10 000, 30 000, 50 000 Kč měsíčně a to „pasivně“. Myšlenkou to vše začíná, ale v momentě myšlenky máte už za sebou 50 % práce a zbylých 50 % práce nechte na nějakého odborníka, se kterým svoji myšlenku zkonzultujete.

Napište komentář

Chcete se zapojit do diskuse?Napište nám.