Příspěvek zaměstnavatele na penzijní připojištění, doplňkové penzijní spoření nebo životní pojištění je čím dál víc žádaným a atraktivnějším benefitem, který zaměstnavatelé nabízejí svým zaměstnancům.

Tímto zajímavým finančním benefitem si firma dokáže efektivně udržet a motivovat klíčové manažery a odborníky, ale i řadové zaměstnance a zvýšit jejich loajalitu k zaměstnavateli. Taktéž to znamená zvýšení atraktivity firmy a jejího pozitivního vnímání na trhu práce.

Z pohledu zaměstnance pak jde především o vytváření rezervy na důchod a v neposlední řadě také o možnost pojistné ochrany v obtížné životní situaci.

Vývoj podpory zaměstnaneckých benefitů státem:

- 2000: PF max 3% do nákladů firmy a 5% ze mzdy

- 2001: 8 000 Kč limit příspěvku zaměstnavatele na ŽP, snížení daňového základu až o 12 000 Kč u fyzických osob

- 2008: 24 000 Kč limit příspěvku zaměstnavatele PF+ŽP

- 2009: zrušení exkluzivity jednoho PF ve firmách

- 2011: zavedení srážkové daně na mimořádné výběry

- 2013: 30 000 Kč limit příspěvku zaměstnavatele PF+ŽP

- 2015: omezení výběru před 60 rokem věku a 60 měsíci od uzavření smlouvy

- 2017: 50 000 Kč limit příspěvku zaměstnavatele PF+ŽP, snížení daňového základu až o 24 000 Kč u fyzických osob

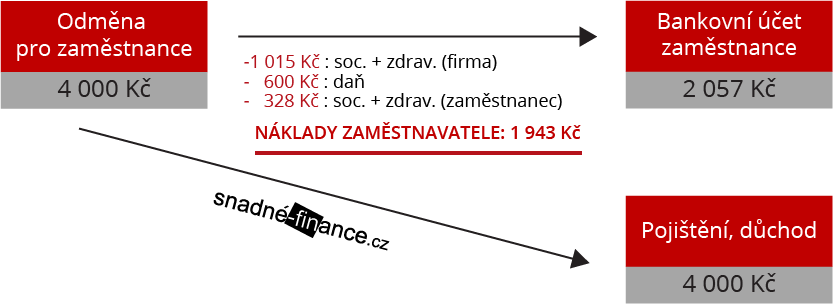

Příspěvek zaměstnavatele na penzijní připojištění, doplňkové penzijní spoření nebo životní pojištění je osvobozen od srážkové daně a odvodů na sociální a zdravotní pojištění.

Příklad úspory při využití zaměstnaneckého příspěvku 4 000 Kč.