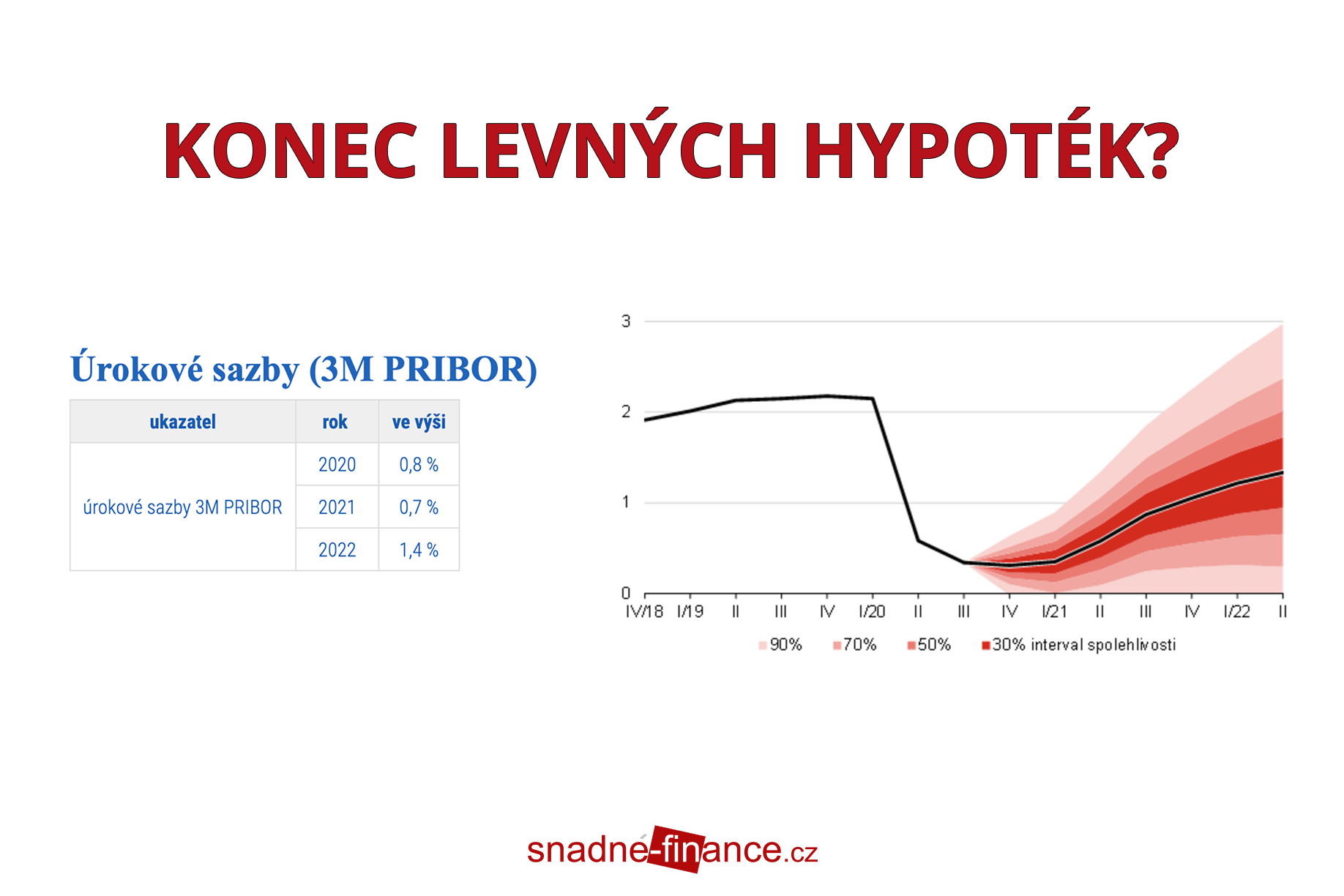

Když Česká národní banka (ČNB) předloni na podzim omezila dostupnost hypotečních úvěrů (max. 90% LTV, tedy maximální výši úvěru v poměru s aktuální zástavní hodnotou nemovitosti), vydávala upozornění, že nejde o poslední omezení. Jejím cílem bylo a je „ochladit“ rychlý růst cen nemovitostí i úvěrů v ČR, aby v případě další krize domácnostem pro problémy se splácením nehrozilo, že o nemovitost přijdou. Vedle např. postupného zvyšování úrokových sazeb, a tedy zdražování hypoték, se s jedním z dalších omezení počítalo na červen tohoto roku.

O co mělo jít?

ČNB dosud dávala doporučení bankám ke sledování ukazatelů DTI a DSTI. Pojďme se těmto dvěma pojmům podívat na zoubek, protože jde o sledované ukazatele, jejichž dodržování bude ČNB nově vyžadovat.

DTI (nebo také LTI – Loan To Income) znamená poměr celkového dluhu domácnosti k ročním příjmům. Do dluhu se počítá nejen hypotéka, ale také další úvěry včetně limitů kreditních karet nebo kontokorentů bez ohledu na to, zda jsou nebo nejsou čerpány. Podle plánů mělo být DTI nastaveno na 8 (tedy celková výše dluhu nesmí být větší než osminásobek ročního čistého příjmu).

DSTI (Debt Service to Income) značí poměr výše měsíční splátky dluhu (resp. všech dluhů) vůči čistému měsíčnímu příjmu. Zde se plánovalo nastavit max. 40% podílu splátky z celkového příjmu.

ČNB 12.6.2018 tyto omezující ukazatele schválila, nicméně nakonec v trošku mírnější podobě. Ukazatel DTI je nastaven na devítinásobek čistého ročního příjmu. Ukazatel DSTI na 45% celkového měsíčního čistého příjmu. Zároveň si je ČNB vědoma skutečnosti, že malá část žádostí o úvěr má specifický charakter a tak je dovoleno bankám v 5% případů tyto limity překročit – při splnění dalších podmínek.

Tolik teorie. Nyní si to ukážeme ještě na dvou příkladech:

Žadatelem o hypotéku bude muž okolo 25 let, bez dětí a bez partnerky, s čistým příjmem 20 000 Kč. Ročně tedy bude mít čistý příjem 240 000 Kč.

Ukazatel DTI by měl maximální výši všech jeho úvěrů omezit na 2 160 000 Kč. Tedy bez dalších úvěrů, kreditních karet apod. Zároveň je potřeba si připomenout, že se bavíme o hodnotě 80% LTV. Tento žadatel se tak může ucházet o nemovitost v hodnotě až 2 700 000 Kč, díky tomu banka půjčí 80% – tedy zmíněných 2 160 000 Kč. Ukazatel DTSI pak omezuje měsíční splátku úvěrů na max. 9 900 Kč. Při úrokové sazbě 2,59% a době splácení 30 let je u hypotéky ve výši 2 160 000 Kč splátka cca 8 650 Kč. Náš žadatel by tedy tuto podmínku splnil.

Pro našeho žadatele to ale zároveň znamená, že musí mít vlastní zdroje ve výši 540 000 Kč. Toho může dosáhnout buď dozajištěním jinou nemovitostí (např. rodičů) a nebo pravidelným odkládáním. Na to je ale potřeba se dopředu připravit.

Dejme tomu, že náš žadatel by byl uvědomělý a hned po maturitě v 19 letech by si začal měsíčně odkládat, aby si ve zmíněných 25 letech mohl splnit svůj sen a koupit si nemovitost. Budeme-li počítat průměrné zhodnocení 3,5%, dobu 6 let a cíl 540 000 Kč, vychází, že měsíčně by si měl odkládat cca 7 100 Kč.

Druhým příkladem bude tříčlenná rodina, tedy dva dospělí (35 let) a jedno dítě, která si chce postavit rodinný dům. Zatímco muž bude mít aktuální průměrnou hrubou mzdu (cca 30 265 Kč – pro snadnější počítání berme 25 000 Kč čistého), manželka bude pobírat rodičovský příspěvek ve výši 9 000 Kč. Vedle toho budou ještě splácet úvěr na auto s aktuálním zůstatkem 200 000 Kč a splátkou 3 000 Kč měsíčně. Čistý roční příjem rodiny je 408 000 Kč.

Ukazatel DTI omezuje maximální výši úvěrů na 3 672 000 Kč, s ohledem na úvěr na auto ale může nově dostat rodina max. 3 472 000 Kč. V rámci 80% LTV by rozpočet na výstavbu byl 4 340 000 Kč. Ukazatel DSTI pak omezuje výši splátky rodiny na 15 300 Kč. S ohledem na splátku auta je však maximum nové splátky ve výši 12 300 Kč.

U hypotéky se sazbou 2,59% na 30 let ve výši 3 472 000 Kč je výše splátky cca 13 882 Kč a naši žadatelé by tak tento limit nesplnili. Museli by proto omezit výši hypotečního úvěru na max. splátku 12 300 Kč – tedy cca na 3 000 000 Kč a celkový rozpočet na výstavbu by musel být max. cca 3 750 000 Kč. Pro naše žadatele by to znamenalo zmenšit rozpočet na výstavbu o téměř 600 000 Kč.

I v takovém případě by museli mít vlastní zdroje ve výši 750 000 Kč. Pokud by si chtěli předem odkládat, tak např. po dobu 10 let se zhodnocením 3,9% je třeba měsíčně částka cca 5 300 Kč. Pokud by si ale odkládali se stejným zhodnocením po dobu 15 let, stačila by částka měsíčně cca 3 250 Kč.

Poznámka: Ne každá banka uznává rodičovský příspěvek v plné výši, ale může brát např. nějaký fix nebo maximum. V takovém případě je výše hypotéky ještě nižší.

Nejen tyto dva příklady naznačují, že pro mladé rodiny, kdy jeden z rodičů čerpá rodičovskou, bude získání hypotečního úvěru složitější. Nebo obecněji, že pro mladší bude řešení vlastního bydlení náročnější a především, že bude potřeba se na to připravovat několik let dopředu. S tím ovšem našim klientům dokážeme poradit.

Potřebujete poradit? Zanechte mi Váš kontakt ozveme se Vám.