Po zvyšování základní úrokové sazby ČNB a tím rostoucích úroků u úvěrů, zejména hypoték, zareagovaly banky i mírným zvýšením sazeb na svých spořících účtech.

U některých bank nyní můžete zhodnotit své peníze i o více než jedno procento.

Z tohoto pohledu je nejzajímavější Hello spořící účet od Hello bank! se zhodnocením 1,5 % p.a. Dále pak Spořicí účet – Banka CREDITAS od Banka CREDITAS se zhodnocením 1,1 % p.a. Oba spořící účty jsou zajímavé tím, že nemusíte mít u dané banky založený běžný účet.

Dalšími bankami, poskytujícími zhodnocení vašich finančních prostředků o jedno a více procent ročně, jsou Sberbank CZ a jejich FÉR spoření PLUS se zhodnocením 1,03 % p.a., Equa bank se Spořícím účtem HIT se zhodnocením 1 % p.a. a Air Bank a Spořicí účet s bonusovou sazbou rovněž se zhodnocením 1 % p.a. U těchto bank je nutností mít běžný účet. U Equa bank navíc musíte zaplatit platební kartou alespoň třikrát v měsíci, jinak se sazba snižuje na 0,2 % p.a. a u Air Bank musíte zaplatit pětkrát měsíčně platební kartou, jinak sazba klesne dokonce na 0 % p.a.

Za zmínku stojí ještě Spořicí účet k běžnému účtu od Waldviertler Sparkasse Bank AG se zhodnocením 0,8 % p.a. s podmínkou aktivního vedení osobního, penzijního či podnikatelského účtu u WSPK. Dále eKonto Flexi od Raiffeisenbank se zhodnocením 0,75 % p.a. s podmínkou mít založen běžný účet, Spořicí účet Gold (s aktivním účtem) od MONETA Money Bank a se zhodnocením 0,7 % p.a. a podmínkou mít běžný účet Gold s minimálním měsíčním kreditním příjem 35 000 Kč a Fio konto od Fio banka se zhodnocením 0,6 % p.a. s možností převodů prostředků na účty u Fio banky a jeden zvolený externí účet a možností zadávání trvalých příkazů a vydání platební karty MasterCard Debit Contactless.

Ostatní banky nabízejí zhodnocení na spořících účtech mírně nad 0,5 % p.a. až po 0,01 % p.a. v případě mBank.

Na srovnání všech spořících účtů je možné se podívat na https://www.mesec.cz/produkty/sporici-ucty/.

Alternativou ke spořícím účtům může být investování do dluhopisových podílových fondů, kdy se doporučený investiční horizont u vybraných fondů pohybuje od 1 roku až po 6 let.

Výnosnost fondů má široké rozpětí, proto je dobré investici konzultovat s odborníkem a seznámit se s možnými riziky.

Existuje celá řada dluhopisových fondů. Pro příklad jsou zde uvedeny jen některé z nich:

- Templeton Global Bond Fund s průměrným ročním zhodnocením za posledních 5 let 0,5 %.

- NN (L) International Czech Bond s průměrným ročním zhodnocením za posledních 5 let 0,2 %.

- Generali Fond konzervativní s průměrným ročním zhodnocením za posledních 5 let 0,4 %.

- Pioneer Strategic Income s průměrným ročním zhodnocením za posledních 5 let 0,5 %.

- Conseq Invest Dluhopisový s průměrným ročním zhodnocením za posledních 5 let 0,8 %.

- Conseq Korporátních dluhopisů s průměrným ročním zhodnocením za posledních 5 let 1,5 %.

- Amundi Funds – Emerging Markets Bond CZK s průměrným ročním zhodnocením za posledních 5 let 2,4 %.

- J&T Bond CZK s průměrným ročním zhodnocením za posledních 5 let 4,4 %.

Modelace pro srovnání

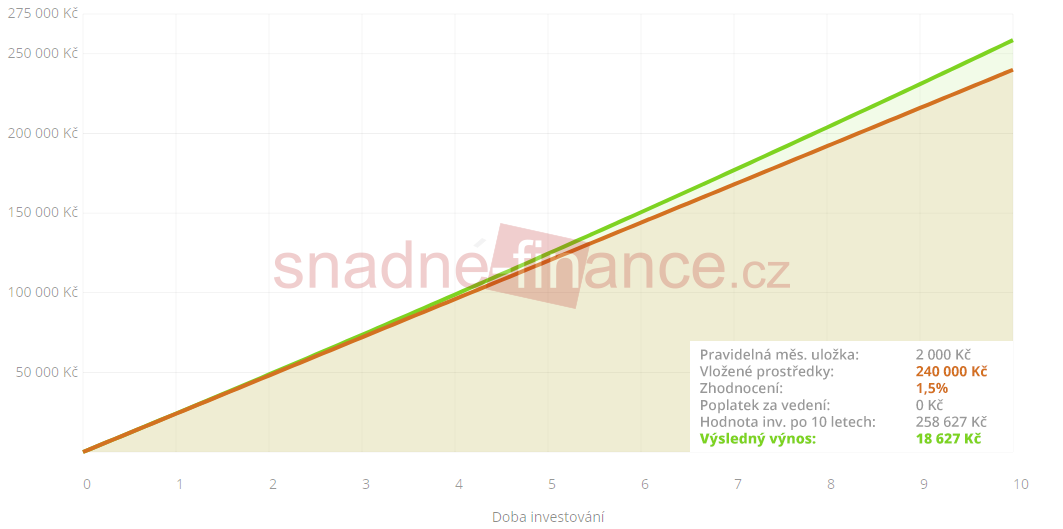

Odkládání přebytku 2 000 Kč na spořící účet se zhodnocením 1,5 % p.a. po dobu 10 let.

Převedení úspor ve výši 200 000 Kč na spořící účet se zhodnocením 1,5 % p.a. na dobu 10 let.

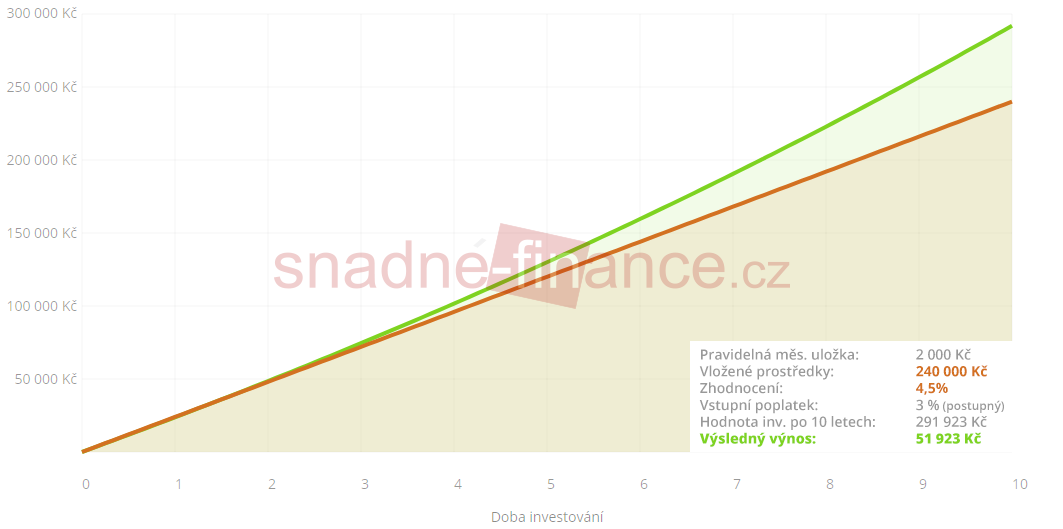

Pravidelné měsíční investování 2 000 Kč do podílových fondů se zhodnocením 4,5 % p.a. s horizontem 10 let.

Jednorázová investice vy výši 200 000 Kč do podílových fondů se zhodnocením 4,5 % p.a. s horizontem 10 let.

Závěr

Z modelací vyplývá, že při vhodném výběru a podstoupením určitého rizika lze své peníze zhodnotit lépe investováním do dluhopisových fondů než odkládat peníze na spořící účet.

www.bankaroku.cz

www.bankaroku.cz

Napište komentář

Chcete se zapojit do diskuse?Napište nám.