Dnešní téma nebude úplně pozitivní. Chci Vám říci několik věcí k důchodovému systému v České Republice a jeho předpokládanému vývoji. Jako první Vám popíšu, jak v tomto ohledu pracuji s klienty.

S klienty téma důchodů řeším vždy. Je jedno, v jakém věku. Jestli zrovna ukončili školu, nebo mají pár let do důchodu. Čím dříve s přípravou začnete, tím lépe pro Vás. V první řadě si s klienty ujasním, jakou částku by v důchodu chtěli pobírat, aby nemuseli snižovat svůj životní standard. Následně se podíváme do důchodové kalkulačky, kde má každý možnost zjistit jaký důchod bude zhruba pobírat a jaké dokumenty je nutné ještě státu doložit. Na základě těchto faktů následně řešíme, jak dosáhnout klientem požadované částky v důchodu a to formou spoření a investic.

Stejný postupu navrhuji i Vám a to hned z několika důvodů:

- Český důchodový systém je průběžný. To znamená, že peníze, které odvádíte Vám nikde neleží na hromádce a nečekají na Vás, až půjdete do důchodu, ale jsou z něj vypláceny důchody současným důchodcům.

- Již v roce 2022 se vybralo na důchody o více než 20 miliard méně než bylo nutné vyplatit.

- Demografický vývoj české populace – nyní se na jednoho důchodce skládají cca 3 ekonomicky aktivní lidé, ale v již poměrně krátké době to nebudou ani 2.

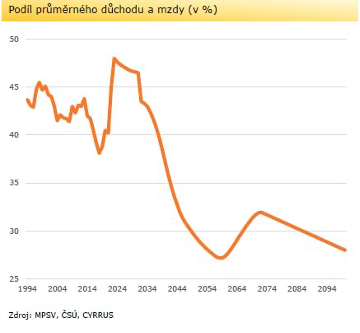

- Hodnota výše důchodu v poměru k průměrné mzdě je v současné době na 48 %, ale již v roce 2059 by měla spadnout na jen 27 % průměrné mzdy, což je v dnešních penězích asi 12 000 Kč.

- Penze jsou politicky ožehavé téma – o problému se ví několik let, ne-li desítek let a přesto se nic nedělo.

Jak se tedy mohu zaopatřit?

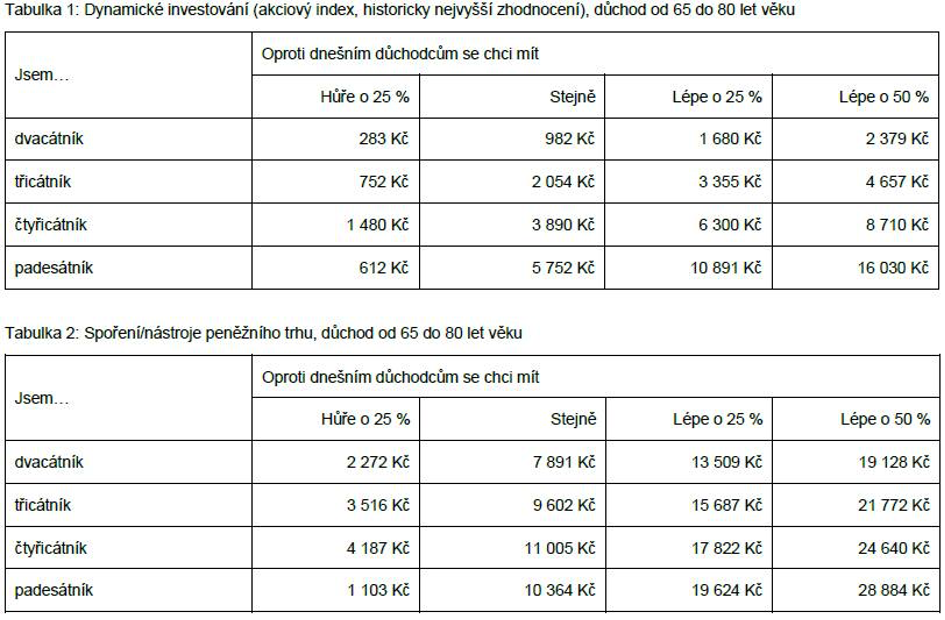

Existuje řada řešení, zde vám představuji 2 nejvyužívanější varianty.

Dynamické investování, kde je třeba nižší měsíční částka, ale je nutné podstoupit riziko. Anebo téměř bezrizikové spoření, kde je ale potřeba vkládat mnohem vyšší částky. Rozdíl je vcelku podstatný, a to díky takzvané „magii“ složeného úročení – rád vysvětlím o co jde na osobní schůzce.

V obou případech platí, že čím dřív se si začnete odkládat, tím menší částku musíte pravidelně vynaložit.

Jak se na důchod připravíte, je v konečném důsledku na vás. Je, ale důležité o tom přemýšlet a nějakým způsobem začít.

Největším rizikem je spoléhat na to, že se o Vás postará stát.

Bezplatná odborná rada

Neváhejte mne kontaktovat, vytvoříme společně analýzu vašich financí, na základě, které připravíme finanční plán. Vše s ohledem na vaše finanční možnosti a toleranci k riziku.

Další zajímavosti ze světa financí, a nejen ty, můžete sledovat na mých sociálních sítích (Facebook, Instagram a YouTube)

ZDROJ: Data byla čerpána z čerstvé analýzy “Tahle země není pro mladý” společnosti CYRRUS, a.s.