Máte s vašim partnerem hypotéku a chystáte se rozvést? Nejste sami. V České republice končí rozvodem každé druhé manželství a zároveň roste obliba hypotéčních úvěrů. Proto existují pro tyto případy hned tři možnosti jak naložit s běžící hypotékou.

Máte s vašim partnerem hypotéku a chystáte se rozvést? Nejste sami. V České republice končí rozvodem každé druhé manželství a zároveň roste obliba hypotéčních úvěrů. Proto existují pro tyto případy hned tři možnosti jak naložit s běžící hypotékou.

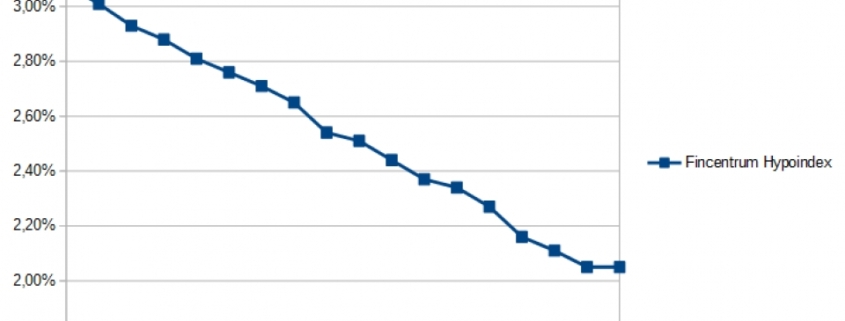

Český hypotéční trh se mění. Poprvé po 17 měsících nepřežitého klesajícího trendu začínajíúrokové sazby u hypoték růst. Vyplývá to ze statistik Fincentrum Hypoindex.

RPSN je důležitá hodnota a jeden z hlavních ukazatelů při vybírání úvěru či půjčky. Co takové RPSN znamená a co se do něj počítá? Platí že vyšší RPSN = nevýhodná půjčka? Je výše RPSN v Česku nějak omezena? Odpověď na všechny tyto zásadní otázky se dozvíte v následujícím článku. Začněme ale nejprve hezky popořadě.

Pokud vybíráme hypotéku vyplatí se sledovat nejenom výši úrokové sazby, dobu splatnosti a délku fixace. Důležitým faktorem, který může být při výběru hypotéky klíčovým je také LTV. Co takové LTV znamená, čím je ovlivňováno a proč je ho dobré sledovat?

Loan to value, neboli LTV, volně přeloženo jako ,,půjčka vůči hodnotě (majetku)“, bývá často doprovázeno číselnou hodnotou například LTV 75, LTV 90, LTV 100. V této kombinaci potom udává, na základě ceny ručené nemovitosti, nejvyšší částku kterou si můžeme půjčit.

Pokud tedy ručíme nemovitostí v hodnotě 1 000 000 Kč a daná společnost poskytuje hypoteční úvěry s hodnotou LTV 75, je nejvyšší možná částka, kterou si můžeme půjčit 750 000 Kč. V případě společnosti při LTV 90 zase 900 000 Kč.

Ukazatel LTV se také ale nepřímo váže na úrok. Obvykle platí, že čím vyšší LTV, tím vyšší úrok. Vysvětlení je jednoduché. Banka se tímto logicky chrání pro případ, že dojde k situaci, kdy nebudete moci splácet a banka musí prodat zaručený majetek. Cílem banky tedy je, aby cena při prodeji nemovitosti pokryla výši poskytnutého úvěru.

Samozřejmě některé banky nabízejí i hypotéky s LTV 100.

Protože však v případě prodeje nemovitosti hrozí (vlivem pohyblivosti trhu, růstem inflace, …,) to, že banka nakonec nemovitost prodá za cenu nižší, než byl původní odhad, bývají tyto hypotéky často spojeny s vyšší úrokovou sazbou.

Jak ovlivňuje LTV výši úvěru si ukážeme na vzorovém příkladě, u letošního vítěze ocenění Hypotéka roku – České spořitelně.

Máme zájem o sjednání hypotéky s dobou splatnosti 30 let a pětiletou dobou fixace. Budeme ručit nemovitostí v hodnotě 1 000 000 Kč. Výše úrokové sazby bude díky požadovanému LTV ovlivněna následovně:

LTV 75 = úvěr na 750 000 Kč, úroková sazba od 2,29%, orient. splátka 2 882 Kč

LTV 90 = úvěr na 900 000 Kč, úroková sazba od 2,29% orient. splátka 3 459 Kč

LTV 91 = úvěr na 910 000 Kč , úroková sazba od 4,19% orient. splátka 4 445 Kč

LTV 100 = úvěr na 1 000 000 Kč, úroková sazba od 4,19% orient. splátka 4 884 Kč

Ve výše uvedeném případě rozdíl 10 000 Kč z celkové částky úvěru znamenal o 1,9% vyšší úrokovou sazbu a navíc rozdíl 986 Kč v pravidelné měsíční splátce.Proto je dobré si pořádně rozmyslet konečnou výši úvěru a poradit se s výběrem té vaší hypotéky s odborníkem.

Úrokové sazby u hypoték se zatím stále mění směrem dolů. V srpnu jsme zaznamenali pokles úrokových sazeb hypotečních úvěrů například u UniCredit Bank, ČSOB, Hypoteční banky, Wüstenrot, LBBW a u pětileté fixace i u České spořitelny .