Již loni v červnu jsme na www.snadne-finance.cz psali článek o hypotékách a jejich rekordně nízkých úrokových sazbách. Tehdy klesla průměrná sazba u nových hypoték na historické dno a dokonce poprvé po 17 měsících došlo k jejich mírnému nárůstu. Jak vypadá situace na trhu s hypotékami letos? Bude historické minimum a pomyslné 2% dno překonáno?

Jak se úrokové sazby vyvíjely v posledních dvou letech?

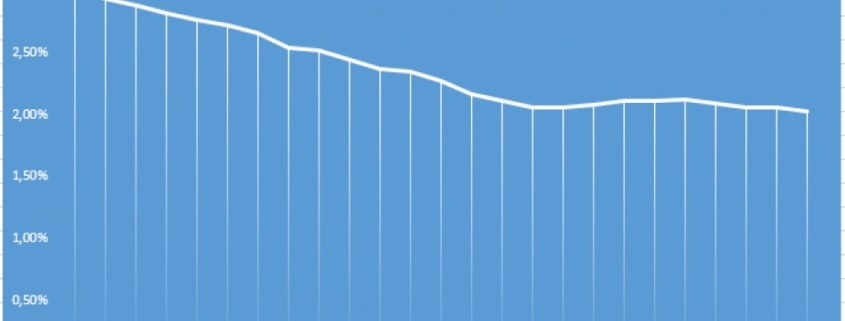

Jak si hypotéky na bydlení vedly od února 2014 do února 2016, si nyní můžeme jednoduše ukázat díky Fincentrum Hypoindex. Tento ukazatel nám udává průměrnou úrokovou sazbu u nově zřízených hypoték za každý kalendářní měsíc. K jeho výpočtu se používají oficiální statistiky jedenácti největších tuzemských bank. Díky tomu známe průměrnou úrokovou sazbu všech hypotéčních úvěrů poskytnutých fyzickým osobám za účelem koupě, výstavby, rekonstrukce nebo refinancování již poskytnutých úvěrů na bydlení.

Situace před dvěma lety, byla hodně podobná té dnešní. Úrokové sazby balancovaly na tehdymagické hranici 3% a spekulovalo se, kam až jim banky dovolí klesnout. Výsledek na sebe nenechal dlouho čekat. Hranice 3% padla okamžitě. V březnu roku 2014 tak dosahoval průměr úroků hypoték 2,93%.

Další velká událost nastala ještě téhož roku. V listopadu 2014 s výsledkem 2,44% pokořil Fincentrum Hypoindex rekordní hranici – 2,5%.

Díky dosavadnímu vývoji se rok 2015 nesl ve znamení jednoho velkého otazníku. Dokáží průměrné úrokové sazby hypoték pokořit i skandálně nízkou hranici 2%?

Začátek roku vypadal slibně. Startovní ukazatel svítil na hodnotě 2,37% a rychlost, se kterou se úrokové sazby snižovaly, neznala limit. Během prvních čtyř měsíců nového roku průměrná úroková sazba klesla až na hranici 2,11%. Lidé se však do banky nijak nehrnuli.

Zlom nastal hned měsíc poté. Sazby byly těšně nad absolutní hranicí a dosahovaly 2,05%. Objemy sjednaných hypoték se prakticky ze dne na den ocitly na absolutním rekordu. Další pokles sazeb se však nekonal. Hypoindex se po 17 měsících nepřetržitého klesání zastavil na hodnotě 2,05%. Tato situace trvala dva měsíce. V mediích se spekulovalo, zda úrokové sazby hypoték narazily na dlouho očekávané dno.

Skutečně to tak vypadalo. Po dvou měsících stagnace úrokových sazeb došlo k prvnímu nárůstu. Skok to byl sice pozvolný, ale opakovaný. Během dalších 4 měsíců došlo k postupnému navýšení sazeb hypotečních úvěrů z rekordních 2,05% na konečných 2,12%.

Po této čtyřměsíční přestávce následoval zase pokles, který trvá do dnešního dne. Aktuálně se nacházíme na hodnotě 2,02% (Fincentrum Hypoindex pro únor 2016).

Pokoří se rekord a pomyslné dno 2%?

Hypotéky v letošním roce zlomily snad všechny historické rekordy (objem úvěrů, průměrná výše úvěru a rekordně nízká úroková sazba). Doposud jsme dosáhli rekordního dna 2,02% a průměrná výše hypotéky v lednu 2016 dokonce překročila dva miliony korun a vyšplhala se na 2 138 995 korun. Nyní zbývá zdolat pomyslnou hranici, která se před dvěma lety zdála nedosažitelná. Padne i tento poslední limit? Dočkáme se průměrné úrokové sazby hypoték pod 2%? Já si myslím, že je to velice pravděpodobné a možná toho budeme svědky dříve, než si myslíte.