Pod polštářem

Prý jediné místo, kde o ně nepřijdete. Najdou se mezi námi lidé, kteří mají své peníze rádi pevně v rukou, nevěří bankám, nechtějí být sledováni, za co utrácejí a tak podobně.

Výhody a nevýhody:

- peníze máte stále u sebe,

- můžou Vás vykrást,

- přijdete o ně v důsledku požáru, povodně, apod..

Doporučená doba investice:

- raději žádná.

Vzorová modelace pro při odkládání 1 000 Kč měsíčně „pod polštář“. Počítáme s předpokládanou inflací na úrovni 2 %.

Výnos: – 11,045 Kč

Nominální výnos investice: 0 Kč (bez vlivu inflace)

Peníze v bance – spořící účty a termínované vklady

V bankách drží své finance většina obyvatel z důvodu bezpečí, jejich správy a obhospodaření, někdo jen z důvodu pohodlí, jiný zase nechce nosit hotovost. Většina lidí však spoléhá na JISTOTU v podobě pojištění vkladu. Toto pojištění vkladu se ale vztahuje pouze na vklady do výše 100.000 EUR a kdyby reálně došlo na nutnost vyplatit tyto pojištěné peníze jejich majitelům, je velkou otázkou, na kolik jedinců by se dostalo. Asi tolik k jistotě, na kterou tolik lidí nedá dopustit.

Výhody a nevýhody:

- pojištění vkladu,

- peníze k dispozici téměř ihned,

- peníze nesou úrok od 0,001% cca po 2,5% (horní hranice je samozřejmě pro bonitní klienty, kteří mají v bance cca půl milionu korun a více a rozhodnou se je investovat s bankéřem).

Doporučená doba investice:

- do 2-3 let.

Vzorová modelace pro investování v bance. Investováno 1 000 Kč měsíčně při ročním zhodnocení 1 %. Počítáme s předpokládanou inflací na úrovni 2 %.

Výnos: – 5.675 Kč

Nominální výnos investice: 6.121 Kč (bez vlivu inflace)

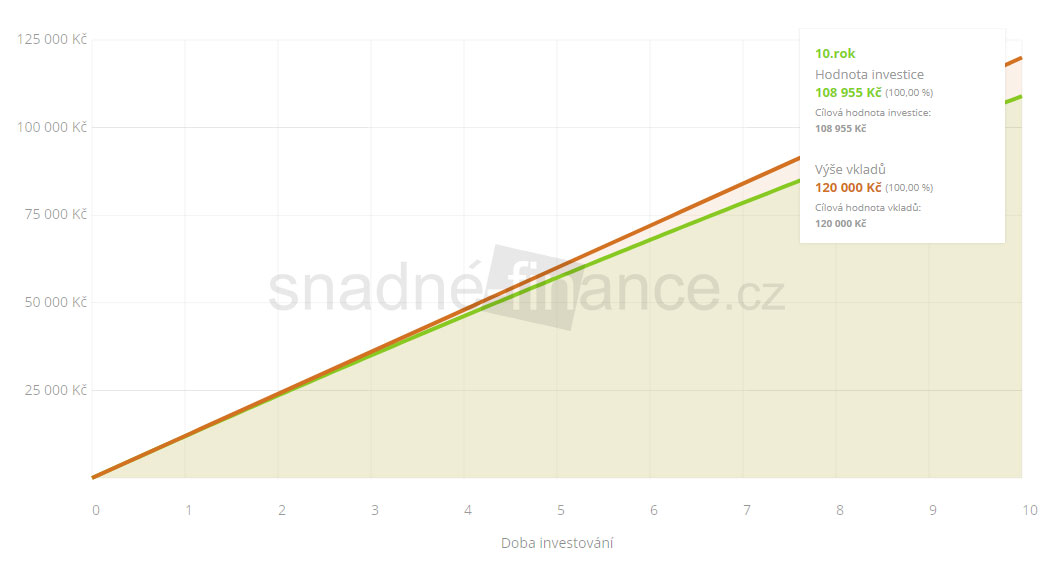

Stavební spoření

Snad každý ho měl, má nebo pamatuje. Státem podporovaná investice do bydlení. Pro spoustu lidí bezpečná a jistá investice/spoření. Jenže kdo z Vás si pamatuje státní příspěvek 4.000,- Kč za rok? To už dnes taky není pravda. Dnes dostane maximálně 2.000,- Kč a na své peníze nemůžete 6 let sáhnout, protože byste o příspěvek přišli. Takže poloviční příspěvek a nejistota, zda nebudete své peníze v budoucnu potřebovat.

Výhody a nevýhody:

- při správném nastavení zhodnocení v rozmezí od 2,5% do 3,5%,

- musíte vědět, jak správně nastavit cílovou částku,

- při sjednání zaplatíte poplatek a každý rok také vedení účtu,

- peníze jsou zamknuty na 6 let, jinak přijdete o státní příspěvek.

Doporučená doba investice:

- rovných 6 let.

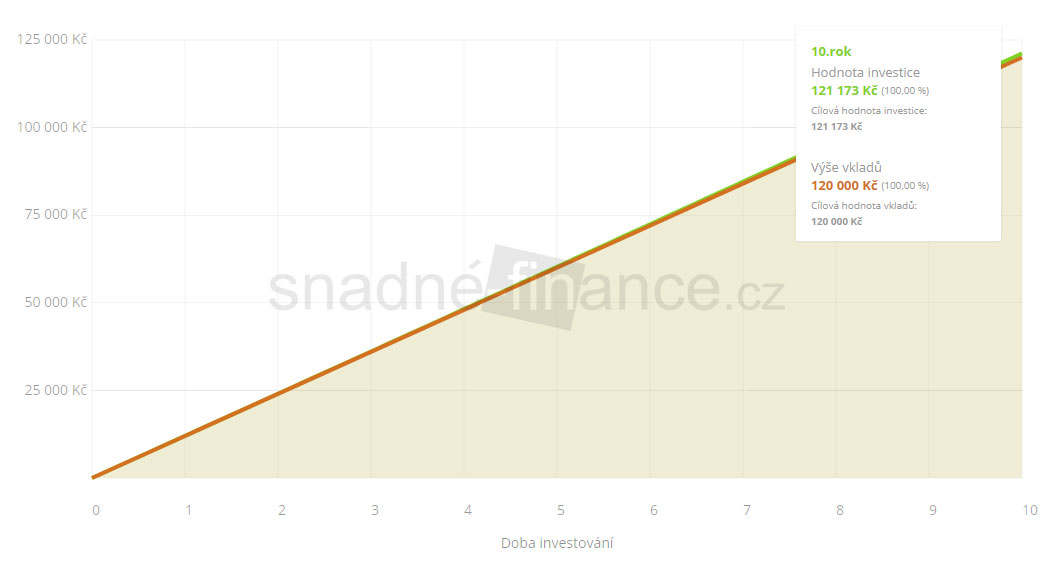

Vzorová modelace pro stavební spoření. Investováno je 1 000 Kč měsíčně při ročním zhodnocení 2,2 % včetně započítané státní podpory. Počítáme s předpokládanou inflací na úrovni 2 %.

Výnos: + 1.173 Kč

Nominální výnos investice: 12.597 Kč (bez inflace)

Podílové fondy – dluhopisové a nemovitostní

- zhodnocení od 3,5% do 5,5%,

- ke svým penězům máte kdykoliv přístup,

- procento výnosu se může hýbat,

- riziko ztráty vložených prostředků pouze při krachu společnosti (v jednom fondu, ale můžete investovat třeba do tisíce různých společností).

Doporučená doba investice:

- 3-5 let.

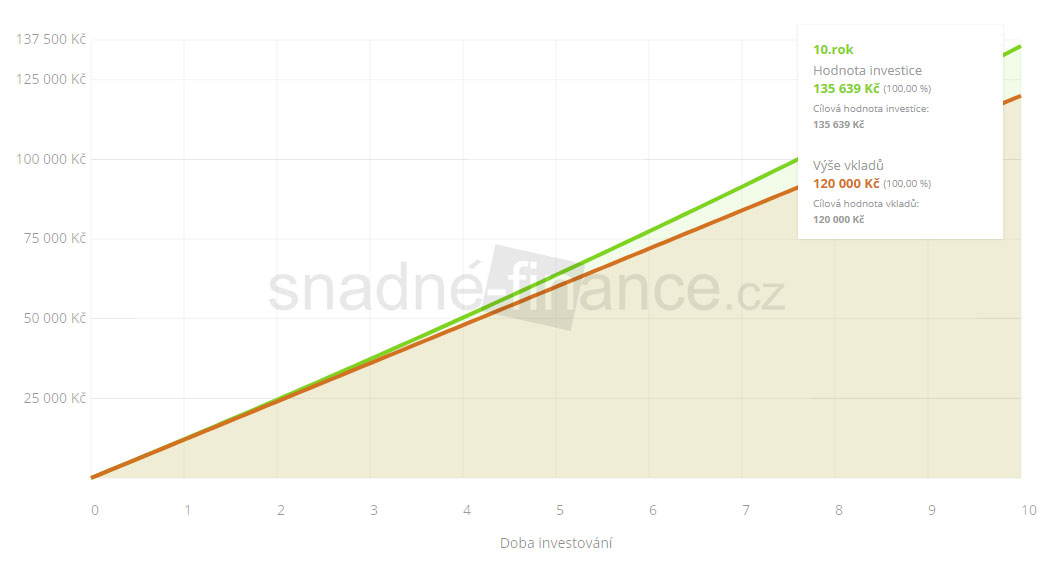

Vzorová modelace pro investování do dluhopisových či nemovitostních podílových fondů. Investování je 1 000 Kč měsíčně při ročním zhodnocení 4,5 %. Počítáme s předpokládanou inflací na úrovni 2 %.

Výnos: + 15.639 Kč

Nominální hodnota investice: 30.476 Kč (bez inflace)

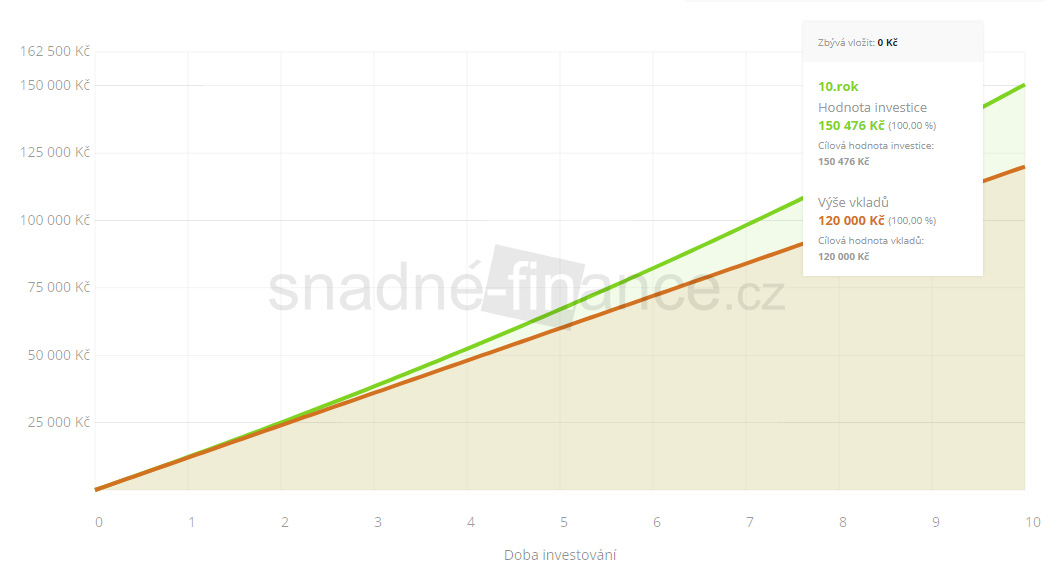

Podílové fondy – akciové

- zhodnocení od 5,5% do 9% (je možno získat i více),

- peníze opět kdykoliv získáte zpět,

- procento výnosu se může hýbat (stále jste vlastníky akcií, jen se na chvíli změnila jejich cena),

- riziko ztráty vložených prostředků pouze při krachu společnosti (opravdu věříte, že tady zítra nebude Google, Microsoft, Apple, Coca-Cola, Nike, Adidas, Audi, BMW, Zentiva atd.).

Doporučená doba investice:

- 8-10 let.

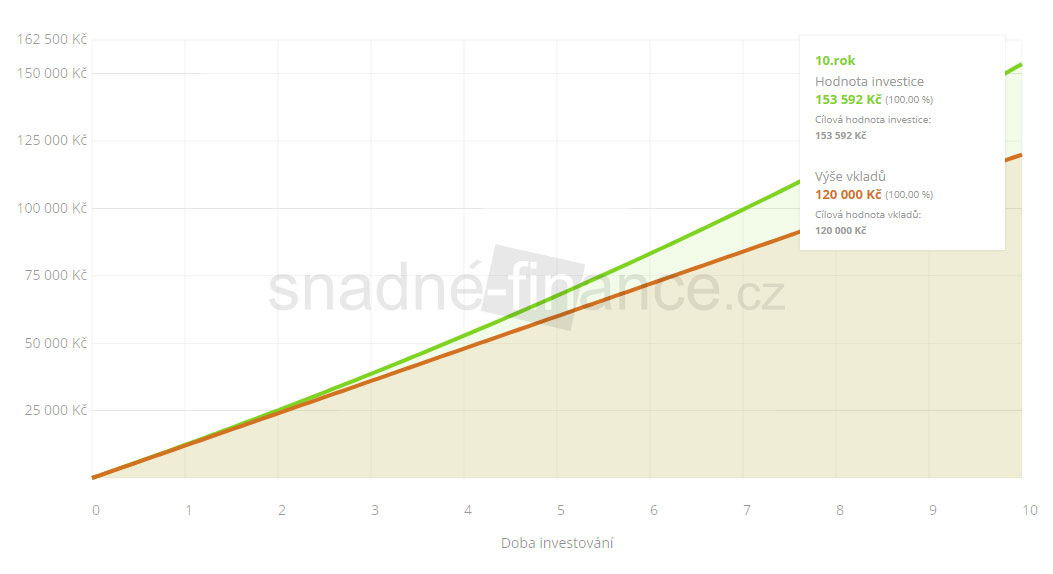

Vzorová modelace pro investování do akciových podílových fondů. Investování je 1 000 Kč měsíčně při ročním zhodnocení 7 %. Počítáme s předpokládanou inflací na úrovni 2 %.

Výnos: + 33.592 Kč

Nominální hodnota investice: 51.052 Kč (bez inflace)

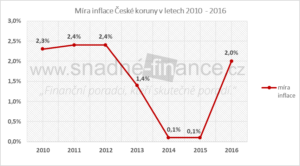

Inflace – 2%

Česky: znehodnocení peněz (zdražování potravin a služeb). Kolik si pamatujete, že stál kopeček zmrzliny dříve a kolik stojí dnes? Ano tohle je inflace. A tu teď musíte každý rok odečíst od výše uvedených zhodnocení a vyjde Vám kolik procent Vaše peníze SKUTEČNĚ VYDĚLÁVAJÍ!

Inflaci a jejímu fungování jsme věnovali samostatný článek zde.