Pravidelné investování nemusí být jen pro dospělé. Je to dlouhodobá záležitost a čas hraje velkou roli. Než dítě vyroste, dostuduje a začne se samo živit, uběhne minimálně 20 let. Ideální doba.

Dítko se narodí a rodiče většinou dostanou od rodiny nějaké peníze „pro dítě“. Hledají možnosti, jak mu je uložit a v lepším případě začít něco spořit.

Vždy jsem preferovala pravidelné investování, ale je to těžko uchopitelné. Není na to žádná pořádná kalkulačka jako třeba na stavební spoření. Budoucí vývoj nikdo nevypočítá. Prostě je to pouze o počáteční důvěře.

Konečně mám příklad.

Říkala jsem si, až budeme mít vnoučata, udělám přesně to, co preferuji.

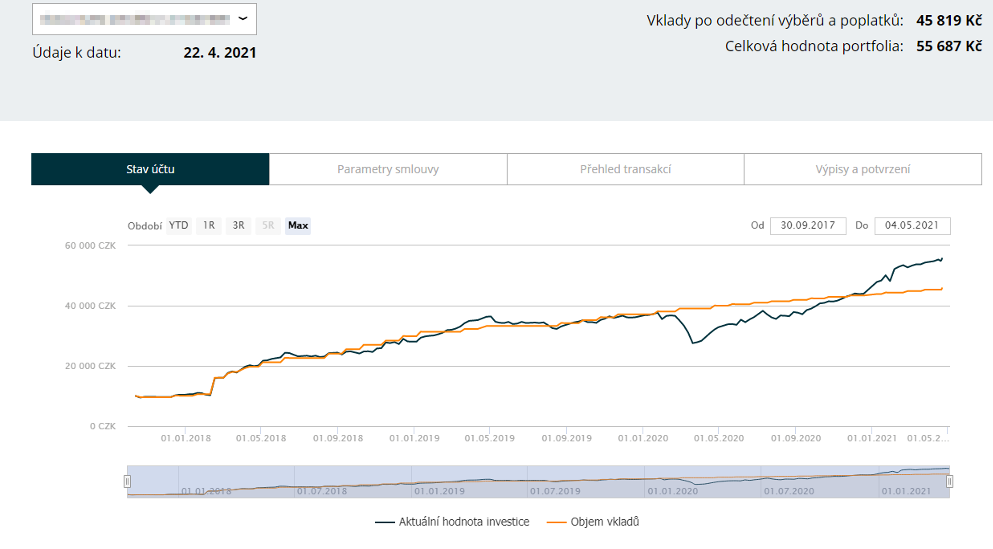

Vendelín se narodil před 3,5 lety. Z rodiny se sešlo 10 000 korun. To byla první jednorázová investice. Rodiče začali přispívat 500 korun měsíčně. Jeden rok mohli přispívat každý měsíc dokonce 1000 korun. Potom, když se narodila Jindřiška, se vrátili k pětistovce, protože i ona má již „svoje investice“.

Mám velkou radost z toho, že mohu sledovat, jak investice vnoučatům rostou.

Zatím je to krátká doba, ale čas mi dá za pravdu.

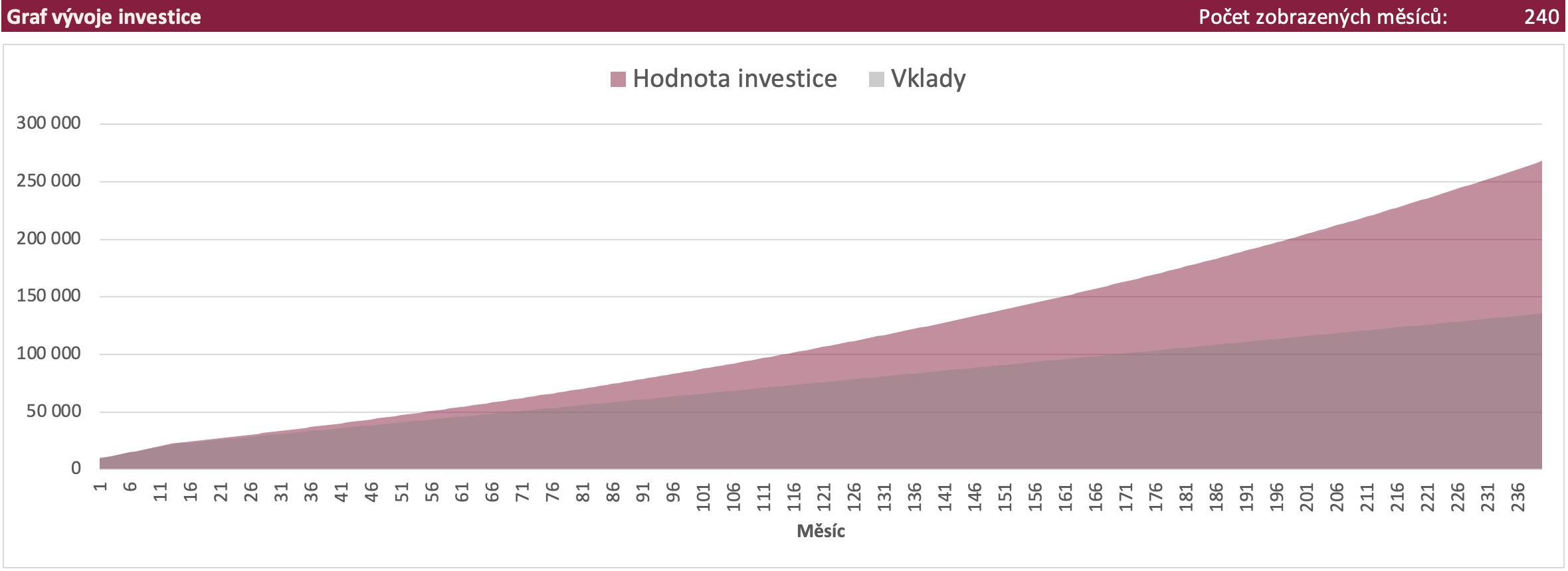

Jak může investice vypadat, až bude Vendelínovi 20 let?

Jak jsem psala na začátku, nelze přesně vypočítat budoucí stav investice. Celkový zůstatek bude záviset na mnoha faktorech a do budoucnosti opravdu nevidím.

Proto zde můžu uvést pouze očekávaný výnos. Ten se u tohoto tipu investice (historicky) pohybuje kolem hodnoty 6 % p.a..

- Vklady celkem: 136 000 Kč

- Zhodnocení: 133 901 Kč

- Celkový zůstatek (k vyplacení): 269 901 Kč

Z příkladu je patrné, že i relativně nízké pravidelné investice (500 Kč měsíčně) dokáží díky složenému úročení za 20 let vydělat slušnou sumu peněz. Čas v pravidelném investování hraje v náš prospěch a proto je nejlepší s investicemi dětem začít co nejdřív to finanční situace dovolí.

Investování mě baví.

Chcete pomoci s investicemi?

Napište komentář

Chcete se zapojit do diskuse?Napište nám.