Českou republiku aktuálně trápí vysoká inflace. Možná je dobré zmínit, že inflace znamená růst ceny v čase. Nebo jinak řečeno, oslabení kupní síly spotřebitele (nás) v porovnání stavu nyní a před rokem (nejčastěji). Meziročně za září byla inflace na 18%. Tzn. že pokud nějaký výrobek nebo služba vloni v září stál 1 000 Kč, tak letos v září (za předpokladu, že zdražil právě o průměr) by stál 1 180 Kč. A nebo také, že tisícikoruna před rokem má nyní reálnou hodnotu 820 Kč (byť nominálně – tedy číslem – udává stále 1 000 Kč).

Stávající situace je mimořádná. Dlouhodobý cíl České národní banky je mít inflaci kolem 2% s tolerancí 1% (tedy výsledná inflace v pásmu 1% – 3%).

Jakou strategii zvolit, pokud chceme inflaci porážet dlouhodobě?

Tedy aby zhodnocení našich volných finančních prostředků bylo ideálně nad 3%?

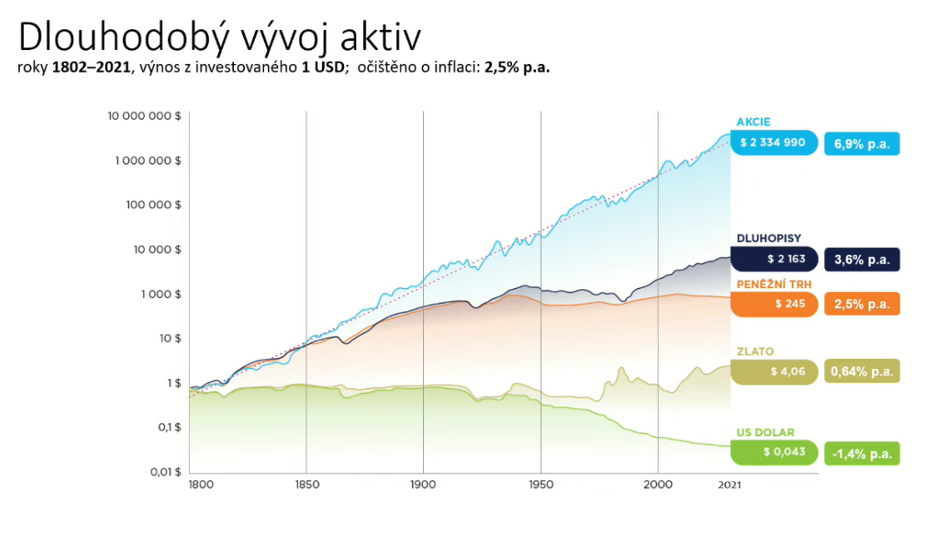

Můžeme si pomoct grafem, který ukazuje vývoj aktiv mezi lety 1802 – 2021.

zdroj: Amundi: https://www.amundi.cz

Čísla jsou už očištěna o inflaci. Je krásně vidět, že držet hotovost se dlouhodobě nevyplácí, protože peníze ztrácejí hodnotu. Stejně tak zlato nenabízí zajímavé zhodnocení, byť dlouhodobě inflaci mírně poráží. Nicméně je vhodné jej mít spíše jako doplněk portfolia, protože se s ním dá dobře pracovat (většinou se chová opačně než např. akciové trhy).

Zbývající tři typy investic – do peněžního trhu (obecně je bráno spíše jako krátkodobá investice) – nebo do dluhopisů – sice nabízejí už nějaké zhodnocení, ale pokud můžete v dlouhodobém horizontu získat více, ne každý zvolí konzervativnější investici. Také je, ale na grafu výše vidět, že peněžní trh je sice od roku 1802 v plusu 2,5%, nicméně cca od roku 1940 až do 2021 je v podstatě na nule.

Pokud tedy dlouhodobě chcete porážet inflaci a zároveň mít vyšší zisky, vyplatí se investovat do akciově zaměřených fondů.

Je samozřejmě nutné říct, že minulé výnosy nejsou zárukou výnosů budoucích ani že není garantováno, že vložená částka se vám zpátky vrátí celá. Pokud byste např. před krizí v roce 2008 investovali do akciových fondů a půl roku/rok po krizi je chtěli vybrat, budete s jistotou v mínusu. Nicméně v takovém případě bylo špatně zvoleno investování do akciových fondů s ohledem na investiční horizont.

Chcete se o investování dozvědět více? Pak si přečtěte náš ebook – Průvodce světem investic.